販売代金が入金されているか確認しよう!

- TOP

- 知る・学ぶ

- リスモングの与信管理講座

- 販売代金が入金されているか確認しよう!

基本契約が締結されると、取引が開始されるわけですが、与信管理はここで終わりではありません。むしろここからが本番といっても過言ではありません。

販売先を常日ごろから管理し、販売代金を確実に回収できるよう、債権管理や限度管理といった継続管理のプロセスを着実に実行していくことが大切です。これを徹底し、その異常が現れた場合に注意深く分析することで回収漏れを防ぐことにつながります。

商品を引き渡し、所有権が販売先に移った時点で、取引先に対する債権(販売代金を受け取る権利)が発生します。販売代金が期日通りに入金されているかをしっかり確認することが必要です。

物手形回収の場合は、手形期日(手形決済日)や振出人の確認はもちろん必要ですが、手形を取引先から受け取る日付にも注意します。裏書譲渡手形(廻し手形)で回収する場合は、債権保全策となりますので、取り決めた回収日にきちんと回収すること、銘柄が決められたものかが重要になります。

営業部門においては、上記に留意して販売先との間で契約に決められた条件通りに販売代金を取引先から回収します。ここでは「代金回収なくして売上なし」ということをしっかり認識して取引先の動向を常に気を付けながら取引を行う必要があります。

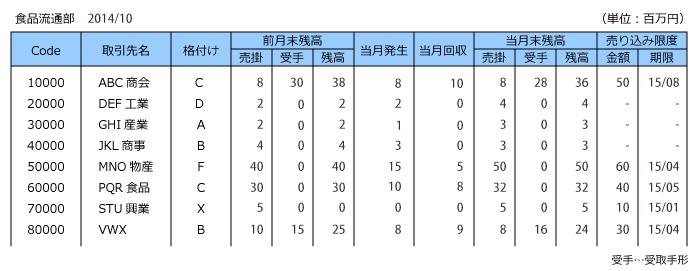

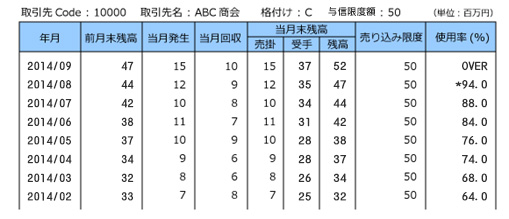

顧客別の売掛金管理票を作成し、管理しやすくします。次のような帳票を使って管理・運用するとよいでしょう。

取引先別の債権残や与信限度額の使用状況を確認できる帳票です。

取引先ごとの売掛債権の残高推移をたどり、変化を確認できるようにします。。

経理などの管理部門では、回収金額の違いや未回収など回収に異常が発見された場合、即座に営業部門に通知を行い、その理由の確認を依頼します。営業部門では、管理部門からの回収異常の通知を受けたら、すぐにその発生原因について確認します。

社内処理に問題がない場合は、取引先に対して電話または訪問などによりその理由をヒアリングします。取引先社内での事務手続きの単純なミスの場合もありますが、資金不足の場合もありえます。取引先からの説明を鵜呑みにせず、経営状況や業界全体の動きなども勘案しながら、回収異常が一時的なものか、取引先の経営状態に異常が生じてのものかなどを確認します。

この際、取引先との窓口であることを自覚し、冷静に客観的に偏見を捨てて事実を把握することが必要です。また必ずいつ支払いを行うかを確認するようにしましょう。

資金不足が原因で取引先の経営内容が悪化していると判断した場合は、問題先として指定し、営業部門と管理部門共同で直ちに債権保全・回収の計画を策定します。取引先の経営状態の危険レベルや対策の実効性を考慮し、取引を継続する場合は、経営状態の把握、取引額・条件の変更、追加担保の要求、その他支援の実施を行います。

取引を中止し撤退する場合は、契約書類や請求書を持参して催促したり、その他法的手続きを取ることも視野に入れながら残りの債権の回収を図ることになります。他の取引先も警戒を強めているため、取引の減額を実行することは容易ではありませんが、計画を定めて断行することが大切です。

与信管理スタートアップガイド

【安全な取引を続けるために必要なこと】

- 与信管理に必要なプロセスとは

- 与信管理を効率化するために

- 与信管理セルフチェックリストで確認

関連のサービス

リスクモンスターの与信管理支援サービス

与信管理講座の目次