与信管理業務の問題点

企業経営において、取引におけるリスク管理は重要です。貸倒れが企業利益を損なうのはもとより、債権回収が困難な「法的倒産」や「隠れ倒産」も増加傾向にあります。倒産懸念が高まっている昨今は言うまでもなく、景気回復期にも「黒字倒産」が懸念されるため予断を許しません。

また、金融商品取引法などで内部統制システム構築が要求されており、特にIPO準備企業には反社会的勢力排除を含むリスク管理体制の整備が必要不可欠です。

本コンテンツでは、与信管理がなぜ重要なのか、7つの観点で解説します

取引先評価基準が運用できない

貸借対照表(B/S)や損益計算書(P/L)などの決算書の数値、自己資本比率や借入月商比などの財務比率、あるいは定性項目、信用調査会社の評価などを組み合わせて、自社独自の格付・点数などの評価基準を設定している企業も多くあります。しかし、そもそも決算書を入手できる取引先が少なく、評価基準が有効に機能せず、有名無実化している企業もあります。

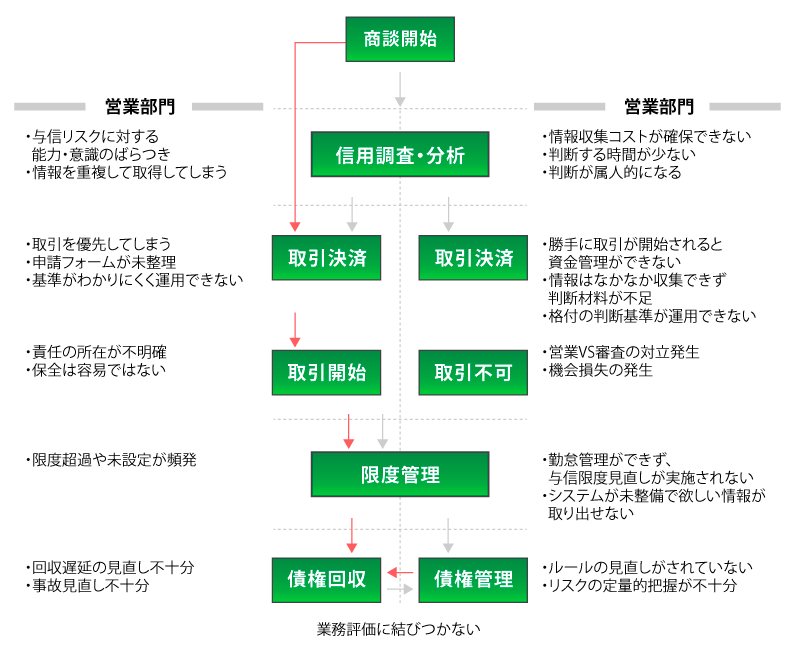

そのため、どうしても予算達成のために売上と利益を追求することになり、取引を優先してしまう傾向になりがちです。取引先の経営状況やその与信リスクをあまり考慮に入れることなく取引を開始・継続してしまった結果、貸し倒れによる損失を起こしてしまうことも多く見られます。

また評価に関する手法が社内に周知されておらず、特定の担当者に頼りきりになっているケースもあります。この場合、少数の担当者にスキルや知識が集中し、分析が属人的になってしまいます。また、担当者によって判断が異なることがあり、その担当者が退職していなくなった場合には、社内にノウハウが蓄積されていないため、分析のレベルが落ちてしまう危険性もあります。

さらに、取引先評価の倒産確率などが計算できず、自社の評価モデルの精度に関する検証ができないという課題を抱えている企業が多くあります。そのため、景気変動や法規制変化などで倒産する企業の傾向が変わっても、自社基準を機動的に変更できず、せっかくの販売機会を逃したり、逆に危険度が上がっている取引先との取引を増やしてしまうという課題を抱えている会社も多くあります。

リスクの定量化がされていない

格付や点数を自社で設定しても、その評価ごとの倒産確率などモデルの精度に関する検証ができなければ、会社全体のリスクを金額で評価することができないといった問題点も発生します。たとえば自己資本比率を自社格付の基準に組み込んだとして、自社の取引先業界において自己資本比率ごとに倒産確率は何%なのかといったことを年に1度は調べてモデルを調整することが大切です。そうしなければリスクが高くなっている先への取引に許可を出したり、逆にリスクが小さき先への取引に過度に慎重になったりする可能性が出てきます。

与信リスクに対処するためには、情報収集コストや与信管理に関わる人員の確保が重要となります。しかし、そもそもどの程度コストをかけるのが適当なのか、今かけているコストはリスクに見合っており適当なものであるか、判断できないという問題点もあります。こうなると、管理部門では本来必要な情報収集コストが確保されない可能性も出てきます。

また、どの部署(事業)や支店に与信リスクが集中しているのかも把握することもできず、全体や部門毎の目標や予算を設定するなどの的確な指示ができない可能性があります。さらに、与信管理に努め、リスク軽減に成功してもそれが適正に評価されず、現場のモチベーションが下がる場合もあります。

貸倒実績により自社決算における貸倒引当金を計上している会社は多くありますが、これでは偶然与信リスクが顕在化しなかっただけで、実際の評価をしたことになりません。与信リスクを定量的に把握できなければ、計上した貸倒引当金が適当かどうかについて外部(ステークホルダー)に対して説明することが困難となります。

全社的な与信リスクの分析がない

債権が発生する案件は原則全て審査をするという規程を採用している企業も依然として多く、そういった会社は営業部門も管理部門も書類の作成と稟議の手順に追われ、集中して分析して対処すべき案件がおろそかになっていることもあります。そのため、リスクの高い案件への対応が後回しになったりすることが生じる可能性があります。

これは、全体を分析して注力すべきところとそうでない部分とを区別する濃淡管理がされていない結果であり、現場で一つ一つの取引先の重要度が理解されないまま、リスクの少ない案件に注力してしまったり、本当にリスクが高い案件に労力を割くことが出来ずに放置したあげく、問題が拡大したりする危険性につながります。

与信管理規程が守られない

与信管理規程を作成・導入しても、基準が客観的でなければ目標も立てられず、業務の意味合いも見えない状況となります。そうなると、取引の可否をめぐって営業部門と管理部門の対立が発生することとなり、その調整に余計な労力が割かれてしまいます。管理部門の判断に納得が得られず、規程が守られないという事態も起こりかねません。

このような状態になると、与信管理規程を守っても仕方がないという雰囲気が会社全体に生まれてしまいます。そして、実態に合っていない規定は守られないだけでなく、他の順守すべき規程までもがおろそかになってしまう可能性もあります。その結果、だれも責任を取りたがらず、取引における責任の所在が不明確になりがちです。

こういったモラルの問題だけでなく、規程が守られず、必要な運転資金の手当てを考えないまま取引が開始されると、仕入代金の支払いと販売代金の回収について期間の差が開きすぎ、多くの資金調達が必要となったり、金利負担により利益率が落ちることにもつながりかねません。

与信管理システムが未整備

与信管理システムと経理システムが連携されていない、または連携がうまくいっていない場合、会社全体の債権残の推移などの重要な内部情報を把握できない状態となってしまいます。

また会社全体あるいはグループ全体で、複数の営業部門や関係会社が同一取引先と取引を行っている場合もあります。しかし、取引先に関するコード体系が統一されていないため、取引先ごとの管理ができず、グループ全体での与信リスクの把握ができていない会社も多くあります。

さらに情報が共有化されていないため、外部情報などを重複して取得してしまうなど無駄なコストがかかっている場合があります。また同一の取引先に対して意思決定フローが複数行われたりするなど、コスト・労力両面で効率性も悪くなっているケースも少なくありません。

取引先与信の見直しが進まない

新規取引先に対する決裁の業務フローはしっかり行っているものの、その後のフォローアップがおろそかになっているケールも多々あります。

与信限度の適切な設定方法、運用方法が分からず、実態に沿った形となっていないため、限度超過が頻発している一方で、債権が急増しても管理部門では気付かないといった場合も多く見られます。またそれらを契機として取引先の見直しをしなければならないのですが、しっかりとしたフォロー体制が整っていないため、取引先の異変に気付くことができないという事態も起こります。

取引先を定期的に調査することによって決算などの経営内容を把握し、取引先の見直しを粉っていないと、取引先の業況悪化に気付かずに取引を続けていた、あるいは最初に決裁した取引の内容がチェックされずにいつの間にか変わっていた、ということも起こります。

与信管理教育が行き届かない

従業員の与信管理に対する意識や知識が希薄な場合、現場の情報収集をおろそかにしてしまう傾向があります。またそのような意識はあっても、営業担当者が取引先にっても実際にどのような情報を見てチェックしてきたらよいかについてのポイントやその意味合いが理解されておらず、異常な動きを検知できないといったこともあります。

さらにリスクが高い先にもかかわらず決算書やそのほかの資料の入手交渉を行っていないなど、取引先からどのような場合にどのような資料を入手すればよいのかについての基準が明確になっておらず、取引先との交渉もできないといったことがよく見られます。

全体的な仕組みの見直しが行われない

与信管理規程は数年前に作成しているが現状に合っておらず、また与信管理教育も行き届いていないため、従業員も内容について把握していない状況にあるといったことも多くあります。

そのため、焦げ付きが発生した直後はリスクに敏感になり審査が厳しくなりますが、しばらくすると焦げ付きのことなどすっかり忘れ去られて、審査が甘くなる。そしてまた焦げ付きが派生するといった場当たり的な対応となり、問題や事故の教訓がその後の政策に活かされていないという傾向があります。