取引先リストを作ってリスクを把握しよう!

- TOP

- 知る・学ぶ

- リスモングの与信管理講座

- 取引先リストを作ってリスクを把握しよう!

これまで個別の取引先の管理方法について説明してきましたが、「木を見て森を見ず」というような部分的な管理で終わらないように、取引先の全体像を踏まえた管理をしていくことが重要です。このためには取引先のリストを活用していくとよいでしょう。

1.取引先リストの作成

まず取引先とその会社格付、与信限度、与信期限を記載したリストを作成しましょう。各部署の取引先リストについて管理部門は基に商号、本社所在地、電話番号、代表者等をキーとして各取引先の与信限度をまとめる名寄せ作業を行ないます。これによって、一つの取引先に対する全社またはグループ全体の与信金額をまとめて把握することができます。

この際、取引先に全社統一の取引先コードを付与すると、管理上非常に効率的です。

2.格付ごとの取引先数、与信額の把握

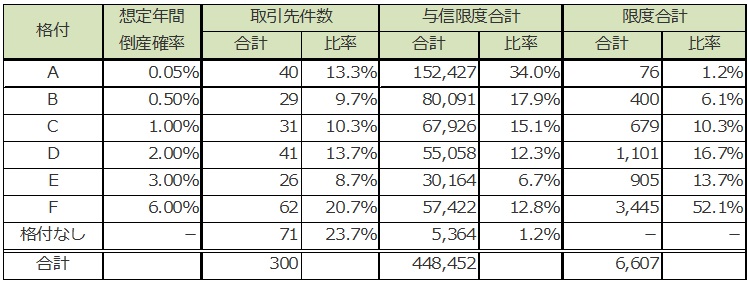

次は取引先リストを格付ごとに件数と与信限度を集計します。そうすることで与信限度の信用力別の分布状況を把握することができます。

全ての取引先に格付を付与するのは難しいかもしれませんが、全社の与信リスクの全体像を把握することが目的ですので、与信限度の合計の80%以上は格付がつけるのが一般的です。

上の図のような分布であれば、取引先数ではA,B,Cの上位3つの格付で半数以下の33.3%となりますが、与信限度では67.0%が集中していることがわかります。

3.貸倒引当金を計算しよう

さて、その与信限度にはどの程度の損失要素(貸倒引当金)が含まれているのでしょう。一般的に引当金は与信限度に倒産確率を掛けて、以下のような式で算出できます。

引当金 = 与信限度 × 格付ごとの想定年間倒産確率

一般的にはここに担保や買掛金などを加味し、倒産時に回収が見込める割合である想定回収率を考慮するのですが、商取引では無担保の裸与信が通常と思います。そのため取引先倒産時の回収率は非常に悪く、管理上は破産配当程度しか見込めないのが現状です。したがって、ここでは限りなくゼロと見なして計算した方がよいでしょう。

そこで先ほどの集計表の与信限度に格付ごとの倒産確率を掛けて算出していきます。A格であれば、与信限度が152,427千円で想定年間倒産確率が0.05%ですので、152,427千円×0.05%=76千円が引当金となります。

これを格付ごとに集計することで、会社全体の引当金が計算できます。またこれを部署ごとや事業ごとに分けて算出することで、どの部署や事業に与信リスクが集中しているかが分かるようになります。

会社の与信リスクが収益力と比較して問題ないか、与信リスクが集中している部署、事業はないかなどを分析して対策をとっていくことで、リスクに強い会社を作ることができます。ぜひやってみてください。

与信管理スタートアップガイド

【安全な取引を続けるために必要なこと】

- 与信管理に必要なプロセスとは

- 与信管理を効率化するために

- 与信管理セルフチェックリストで確認

関連のサービス

リスクモンスターの与信管理支援サービス

与信管理講座の目次