取引先の決算書の分析をしよう!

- TOP

- 知る・学ぶ

- リスモングの与信管理講座

- 取引先の決算書の分析をしよう!

取引先の財務状況をチェック!

決算書の数値による分析は、取引先の経営状態をつかむために最も有効な手法と言えます。

取引先から直接決算書を入手するのは信頼関係がなければ困難な場合も多いのですが、新規取引開始時や取引増額時は比較的受け入れられやすいものです。機会をうまく見つけて依頼するようにしましょう。

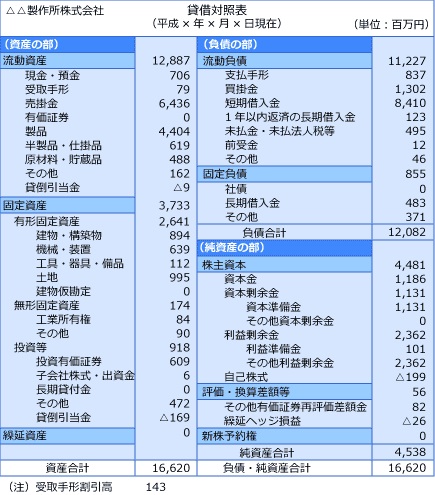

与信管理の分析に必要な決算書としては、財政状態が分かる貸借対照表(B/S)、営業成績が分かる損益計算書(P/L)が挙げられます。少なくともこれらは入手して分析するべきです。

財務比率で見抜く!取引先の経営状態とリスクの判断

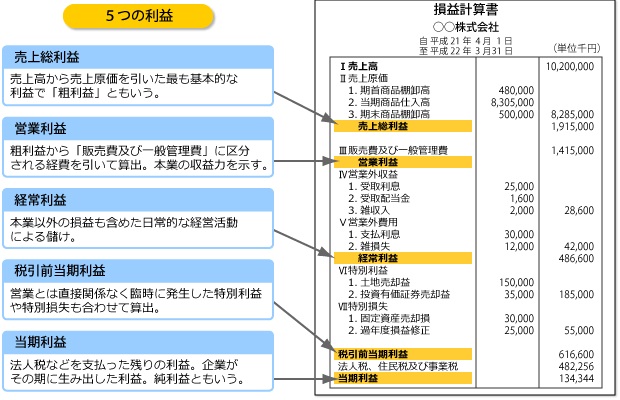

財務分析は、財務比率を計算して行うことが一般的です。財務比率分析は、決算書の決められた項目を抜き出して計算することで、過去からの推移をみて経営状態が良化しているか悪化しているかということや他社と比較してよい経営をしているか否かなどを容易に分析することができます。

ただし、財務分析に関して、絶対にこの値を超えていたら安全または危険というものはあり得ず、その企業の現在までの推移やその取引・業界特性等を加味する必要があります。そのためにも、決算書は直近1期分のみよりも2期、3期の決算書を入手し、その推移を見て比較することが望ましいと言えます。

また、上手く財務諸表を入手できたとしても、決算書が取引先の経営内容を実体どおり表しているかどうか、つまり粉飾しているかどうかを見抜かなくてはなりません。

取引額が多額の場合や支払遅れなどの問題が発生している場合など、集中して管理を行う必要がある場合は、取引先から資金繰り表を入手して、資金分析をしておく必要もあります。さらに可能であれば、取引先から法人税の税務申告書のコピーを入手し、詳細な分析を行うのも一つの方法です。

この際には、資料を提出すれば取引をしてもらえるのだという気持ちを取引先に持たれないように、毅然とした態度をとることが重要です。

与信管理スタートアップガイド

【安全な取引を続けるために必要なこと】

- 与信管理に必要なプロセスとは

- 与信管理を効率化するために

- 与信管理セルフチェックリストで確認

与信限度額の設計と運用術

適切な与信限度額の設定方法とは?

- 理想的な与信限度額の運用ルールについて

- 3つの運用タイプ診断で自社の弱点を明確化

- RM与信限度額で与信管理をもっと効率的に

関連のサービス

リスクモンスターサービス一覧

リスクモンスターは企業を守る与信管理や反社チェックをはじめ、 営業戦略やデータ活用などお客様ごとの経営課題に合わせた幅広い解決策をワンストップで提供します。

与信管理サービス

新規取引先の与信確認から、既存取引先の一括見直しや継続的なモニタリングまで、企業の与信管理を幅広くサポートします。さらに、与信管理規程・ルールの策定支援や債権保証サービスまで、一気通貫で安心の仕組みづくりをお手伝いします。

反社チェックサービス

新規取引先の個別チェックはもちろん、既存取引先の一括確認や定期レポートによる差分チェックまで対応。煩雑になりがちな反社チェック業務を「ラク」にします。

企業データ活用サービス

「企業取引に関するお悩みをまとめて解決」をコンセプトに、データクレンジングや名寄せ、アタックリスト作成、API連携など、企業データを最大限に活かす多彩なサービスを展開しています。

与信管理講座の目次