与信限度額の審議・決裁のしくみって?

- TOP

- 知る・学ぶ

- リスモングの与信管理講座

- 与信限度額の審議・決裁のしくみって?

営業部門と管理部門による信用調査の流れ

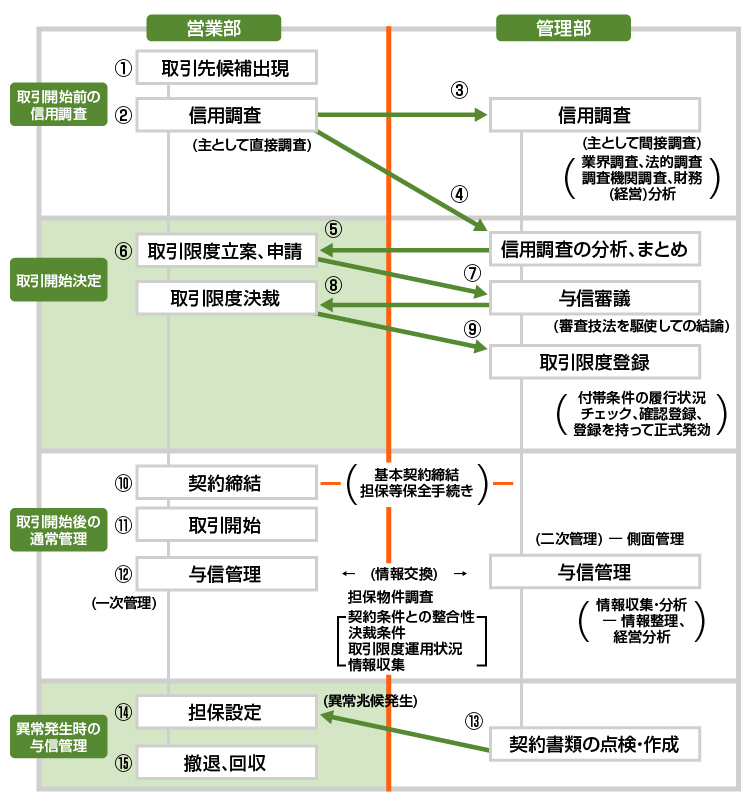

営業部門は、相手方と商談を進め、取引先の候補となる目途がついた段階(①)で、信用調査を実施します。営業部門の信用調査は主として取引しようとしている先に直接出向き、ヒアリングしたり、資料の提出を求めたり、現場観察したりする調査になります(②)。一方、同時に管理部門にも業界や法律、信用調査会社、決算書分析等の信用調査を依頼します(③)。ある程度信用調査が゙進んだ段階で事前相談を行い(④)、営業部門と管理部門で意見のすり合わせを行います。そして取引限度の立案と申請を行うこととなります(⑤⑥)。

与信限度申請書の提出から決裁までのプロセス

次に、営業部門の担当者は、与信限度申請書を上長に提出します。その後、書類は社内規程に基づき回付され、管理部門による審議、決裁者による決裁が行われます。営業部門から申請を受け取り次第、管理部門は審議を行います。審査技法を駆使して申請内容が妥当かどうか分析・評価し、可否の審議意見をまとめて記載し、決裁者に回付します(⑦)。

ここでの決裁者とは、取引の意思決定における責任者です。営業部門の申請書と管理部門の審議意見を参考にして、取引可否を判断し決裁を行います(⑧)。

リスクに応じた与信限度の管理と設定

与信に関するリスクの大きさは、取引先の信用力(格付)、与信限度の大小、取引歴などにより差があります。与信リスクが大きいほど上位者の決裁が必要となるように、段階的に決裁者を決めるのが一般的です。また与信管理の責任部門は 営業部門ですので、営業部長や営業担当役員を決裁者としている会社が一般的です。

リスクが高い取引先ほど゙管理の手が掛かるようにします。リスクが低い取引先は、迅速な判断ができるようにして商機を逃さないよう、意思決定のスピードアップを図ります。一方でリスクの高い取引先は、より多くの人員によって慎重にリスクを分析し、案件を管理できるようにします。

さらにリスクの大小によって、取得すべき資料(財務諸表、信用調書、登記簿など)を明確にルール化することで、信用リスクに応じて業務が標準化され、現場の動きがよりスムーズになります。

このようにすることで、信用リスクが大きい先ば資料が多く必要となり、管理面が強化できるとともに、その情報取得コストに見合わない取引の減少を促進することができるのです。

与信限度申請の注意点

なお、与信限度の期限は、最長1年間としておくのが一般的です。与信限度の期限が次の取引見直し時期となるので、新規取引の場合は1年間にこだわらず決算期の半年後など、取引先の新しい情報が入手しやすい時期を考慮して取引を見直せるように設定します。

与信限度は、継続取引に対するものとスポット取引に対するもので分けておくと管理しやすくなります。スポット取引の場合は、債権残が発生する期間のみ与信限度を設定するようにします。

一般的には、与信限度は何時いかなる場合でも超過してはいけないものですので、営業担当者は申請書を提出しても、与信限度が決裁され、登録手続き(⑨)が完了するまで取引を開始してはいけません。

なお、決裁者が取引の承認に条件を課した場合は、その条件が実行できなければ取引を進められません。その場合、販売先と再度条件面等で交渉を行うこととなります。

与信管理スタートアップガイド

【安全な取引を続けるために必要なこと】

- 与信管理に必要なプロセスとは

- 与信管理を効率化するために

- 与信管理セルフチェックリストで確認

与信限度額の設計と運用術

適切な与信限度額の設定方法とは?

- 理想的な与信限度額の運用ルールについて

- 3つの運用タイプ診断で自社の弱点を明確化

- RM与信限度額で与信管理をもっと効率的に

関連のサービス

リスクモンスターサービス一覧

リスクモンスターは企業を守る与信管理や反社チェックをはじめ、 営業戦略やデータ活用などお客様ごとの経営課題に合わせた幅広い解決策をワンストップで提供します。

与信管理サービス

新規取引先の与信確認から、既存取引先の一括見直しや継続的なモニタリングまで、企業の与信管理を幅広くサポートします。さらに、与信管理規程・ルールの策定支援や債権保証サービスまで、一気通貫で安心の仕組みづくりをお手伝いします。

反社チェックサービス

新規取引先の個別チェックはもちろん、既存取引先の一括確認や定期レポートによる差分チェックまで対応。煩雑になりがちな反社チェック業務を「ラク」にします。

企業データ活用サービス

「企業取引に関するお悩みをまとめて解決」をコンセプトに、データクレンジングや名寄せ、アタックリスト作成、API連携など、企業データを最大限に活かす多彩なサービスを展開しています。

与信管理講座の目次