調査結果発表:新型コロナウイルス関連倒産分析レポート~②財務分析編(リスモン調べ)

リスクモンスター株式会社

データ工場

新型コロナウイルス関連倒産分析レポート(①業種・地域編)に続いて、新型コロナウイルス関連倒産(以下、コロナ関連倒産)企業に対して、財務分析の観点からどのような特性が見受けられるのかを分析した。

企業活動において、新型コロナウイルスの影響が本格化したのが 2020 年3月以降である点を考慮すると、現在開示されている決算情報のほとんどが新型コロナウイルスの影響が反映されていないために、平常時と同様の決算分析では、コロナ関連倒産を予見することは難しいと考えられる。また、コロナ関連倒産においては、業績が急激に悪化して倒産するケースが多いため、信用不安情報の入手も間に合わないことも想定される。

では、コロナ禍においては、どのように取引先の危機を察知すればよいのか。

今回、過去の決算情報から現在の危険な状況をあぶり出すことを目的に、資金繰りの観点、事業実績による財務体力の観点から財務分析を行ったことで、資金調達余力、内部留保蓄積、事業規模の面では、今までは倒産に至りにくかった企業においても倒産しやすい状況にあり、現金保有の面では、従来と同様に重要度が高いことが確認できた。また、詳細な決算情報を保有していない場合においても、過去の利益水準から現在の内部留保度合いを推測することで財務体力を計ることができる点も、コロナ関連倒産の予見に有効と考えられる。リスクモンスターでは、今回得られた結果をRM格付の判断基準に盛り込むことで、コロナ関連倒産に対する判別精度の向上を図っている。コロナ禍という未曽有の状況を乗り切るためのリスク管理強化の材料として役立てて頂きたい。

新型コロナウイルス関連倒産レポート/決算情報分析

通常、財務分析においては、決算書を基に企業の過去の業績や財政状態を分析し、業績見通しや資金繰りの安定性を評価するが、コロナ関連倒産においては、営業自粛や消費の急激な低下によって事業活動が正常に行えない状態となり倒産に至ることが多く見受けられるため、通常の財務分析では倒産を予見できない可能性が高い。コロナ禍における倒産の発生を見抜くための指標として、以下の指標に着目した。いずれも資金繰りや企業の財務体力を計る指標であり、事業が正常に稼働できなくなった時にどの程度支払いを続ける力があるのか、を計るのに有効な指標と考えられる。

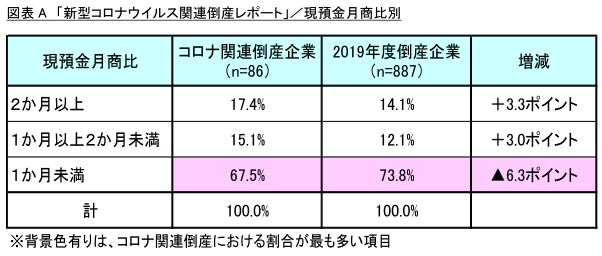

■現預金月商比

企業は、資金繰りが行き詰まらないように、一定の現金や普通預金を手元資金として保有しておく必要がある。月商に対する現金や預金の保有割合を「現預金月商比」といい、短期的な安全性を図る指標として、一般的には1か月以上あることが望ましい水準といえる。

現預金月商比においては、コロナ関連倒産企業、2019 年度倒産企業ともに約7割が「1か月未満」の水準にあったことが明らかとなった。コロナ関連倒産企業と 2019 年度倒産企業との間に大きな差がなく、コロナ禍においては現金保有が事業維持に大きく関わることも踏まえれば、従来の見方と同様に倒産判別に有効な指標と捉えることができよう。(図表 A)

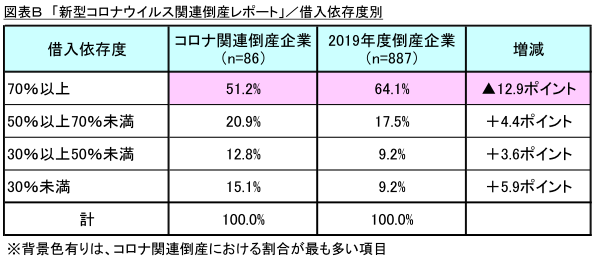

■借入依存度

企業が調達している資金のうち、何割を有利子負債で賄っているのかを示す指標を「借入依存度」という。企業の資金調達余力を計る指標の一つとして、一般的には 50%未満にあることが望ましく、50%以上は要注意水準、70%以上は要警戒水準といわれている。

借入依存度においては、2019 年度倒産企業では、全体の8割以上が「50%以上」の水準であったのに対して、コロナ関連倒産企業では「50%以上」の割合は約7割となっており、特に「30%未満」においては、倒産割合が 5.9 ポイント上昇し、2019 年度倒産の 1.5 倍となっている。借入依存度が高いとはいえない水準においても、新型コロナウイルスの影響による需要低下や営業自粛によって資金不足状態に陥った際に、平常時に比べて資金調達の猶予が短いために、資金ショートが生じやすくなっている可能性がうかがえる。(図表B)

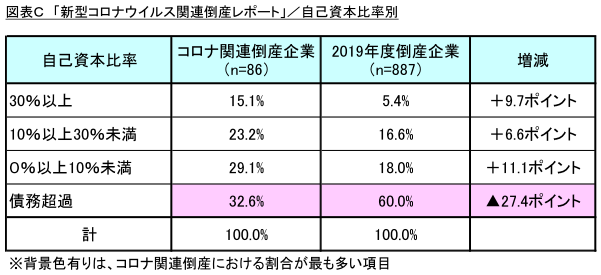

■自己資本比率

企業が事業活動によって得た利益は、純資産として内部に蓄積される。企業が調達している資金のうち、何割を純資産で賄っているのかを示す指標が「自己資本比率」という。企業の長期的な安全性を計る指標として、一般的には 30%以上であることが望ましく、10%未満は要注意水準、0%未満は要警戒水準といわれている。

自己資本比率においては、2019 年度倒産企業では、全体の8割近くが「10%未満」の水準であったのに対して、コロナ関連倒産企業では「10%未満」の割合は約6割となっている。新型コロナウイルスの影響を受ける前の決算情報で一定の自己資本を有していたとしても、業績の急激な悪化によって純資産が毀損し、倒産に繋がることも想定されるため、従来よりも厳しい基準で評価する必要があるといえる。(図表C)

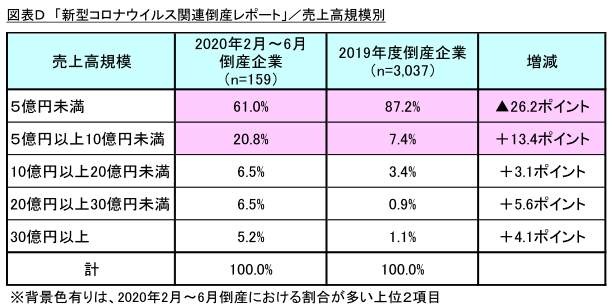

■売上高規模

2019 年度倒産企業においては、9割近くが売上高規模「5億円未満」の企業での倒産となっており、小規模企業における倒産にきわめて集中していたが、コロナ関連倒産企業においては、「5億円未満」の割合は約6割に低減しており、その一方で、「10 億円以上 20 億円未満」の割合が2倍近く、「20 億円以上」の割合が約5倍と、規模の大きい企業における倒産が増加している傾向がうかがえる。コロナ禍においては、急激な稼働低下を強いられる企業が多数生じており、かかる状況においては、規模が大きい企業ほど資金負担も大きくなるため、平常時よりも規模の大きな企業での倒産が発生しやすくなっているものと考えられる。(図表D)

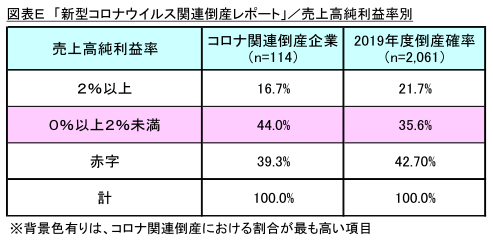

■売上高純利益率

売上高純利益率においては、2019 年度倒産企業では、利益率が低下するにつれて倒産割合も高くなっており、赤字の企業が最も倒産割合が高くなっていたのに対して、コロナ関連倒産企業では「0%以上2%未満」の割合が 44.0%と赤字企業を上回る水準となっており、「2%以上」と比較すると2倍以上の水準となっている。コロナ関連倒産においては、既述のとおり急激な業績悪化によって資金繰りが破綻するケースが多いため、直近の決算情報が黒字であっても決して拠り所にはならない様子が表れている。

しかし、その一方で売上高純利益率が「2%以上」の企業においては、倒産割合が高まっていない点を考慮すると、一定の利益水準を有していることが純資産の蓄積に繋がり、生き延びていられる要因になっているとも考えられる。(図表E)

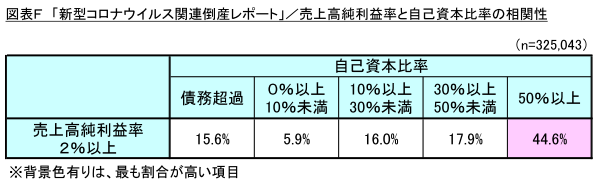

実際に、売上高純利益率と自己資本比率における倒産割合の相関性をみると、売上高純利益率が「2%以上」である企業においては、自己資本比率が一般的に望ましいとされている水準である「30%以上」の企業の割合が6割以上に達しており、安全性が高いといえる「50%以上」でも半数近い割合となっていることから、売上高純利益率が一定水準に達していれば、相応の内部留保の蓄積を見込むことができる裏付けの一つと捉えることができよう。(図表F)