調査結果発表:第1回「業種別標準財務指標」分析レポート(リスモン調べ)

- TOP

- 与信管理コラム・メールマガジン

- 調査結果発表:第1回「業種別標準財務指標」分析レポート(リスモン調べ)

リスクモンスター株式会社

データ工場

第1回「業種別標準財務指標」分析レポート

財務省が2024年9月に発表した2023年度(2023年4月~2024年3月)の「法人企業統計調査」の結果について、リスクモンスターが業種別の主要な標準財務指標を独自に算出し、2023年度の倒産実績を踏まえて、財務指標データの変動傾向などを分析した。

分析結果

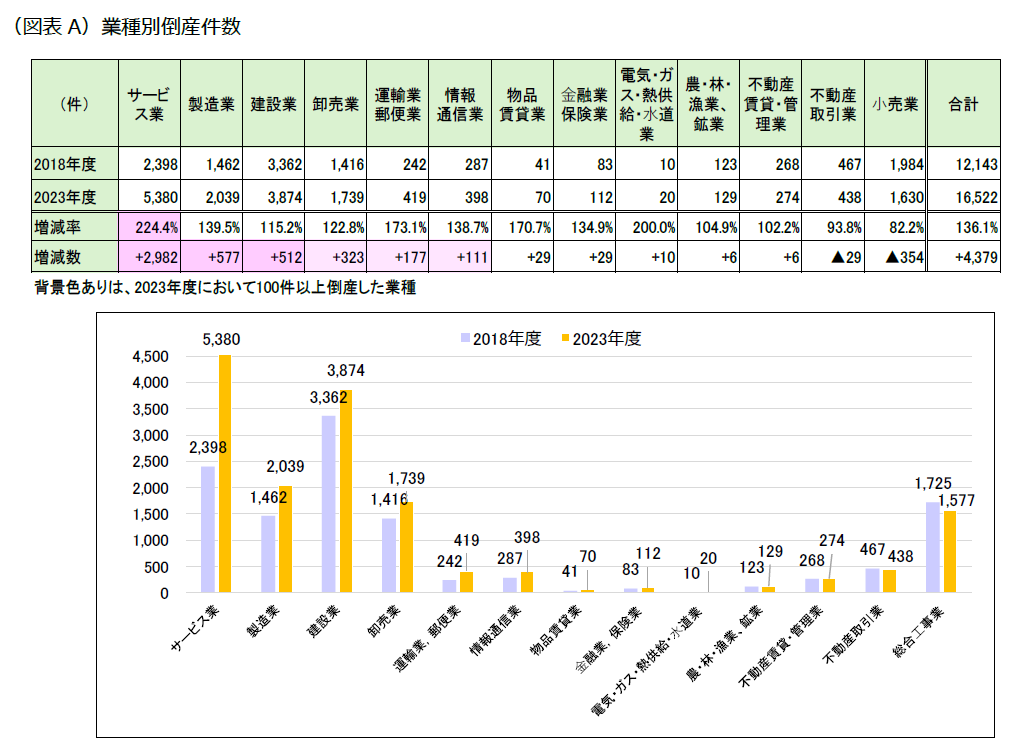

[1]2023年度の倒産件数

リスクモンスターが独自に集計した2023年度の倒産件数(※)16,522件は、新型コロナウイルスが拡大する以前の2018年度倒産件数12,143件から、4,379件(増加率36.1%)増加していることがわかった。

業種別に倒産件数を集計したところ、13業種中11業種において倒産件数が増加しており、そのうち6業種は、100件以上の増加となった。中でも「サービス業」では、他の5倍以上となる2,982件の増加となっており、増加率とともに突出している。なお、「サービス業」以外では、「製造業」と「建設業」において増加件数が500件を超えている。(図表A)

※倒産件数は、負債総額にかかわらず、法的倒産および休業、廃業を含む。

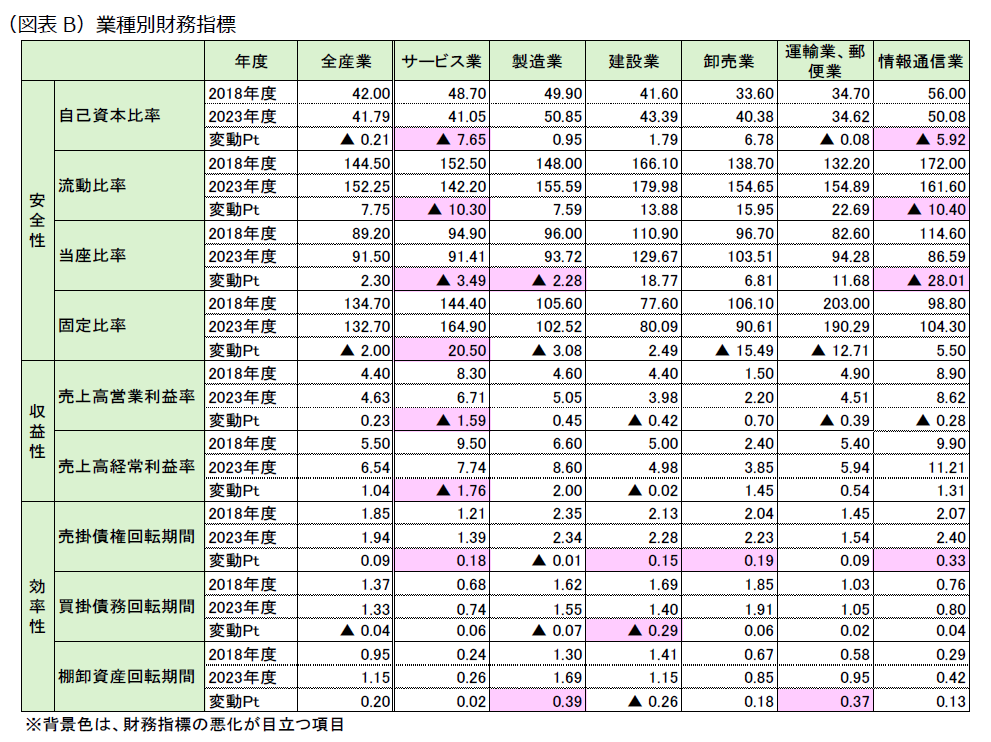

[2]2023年度倒産件数増加業種の財務指標変動状況

[1]にて、倒産増加数が100件以上となった6業種について、安全性、収益性、効率性の観点から9つの標準財務指標を算出し、2018年度の水準と比較したところ、倒産の増加傾向が最も顕著に表れた「サービス業」において、多くの悪化が見られる結果となった。

中でも、安全性指標において、「自己資本比率」、「流動比率」、「当座比率」、「固定比率」の全てが悪化している点や、収益性指標の「売上高営業利益率」と「売上高経常利益率」のいずれも2018年度の水準から2ポイント近く低下している点は、飲食店などを中心に小資本企業が多数存在する「サービス業」において、コロナ禍における収支悪化や、それに伴う資本の毀損を余儀なくされたことが表れているものと考えられ、これらが倒産件数倍増の要因となったことがうかがえる。

他方で、「サービス業」以外の業種については、標準財務指標の顕著な悪化がさほど表れていないものの、「製造業」や「建設業」などにおいて倒産件数が大幅に増加しているため、実態としては財務状態が悪化している企業が相当数存在していることとなる。標準財務指標は、あくまで業界内の平均値であり、良化企業と悪化企業が同程度存在すれば数値の変動が小さくなり得ることから、その活用に当たっては、数値の変動だけでは業界の実態を正確に読み取れないことがある、という点を念頭に置いておかねばならない。(図表B)

総評

今回、コロナ禍前の2018年度と、新型コロナウイルス感染症の5類感染症への移行後の2023年度について倒産件数を比較したところ、2023年度においては、コロナ禍の終息や円安によるインバウンド需要の拡大などの景気回復要因を有しながらも、倒産件数が2018年度を4,000件以上上回る結果となった。

最も倒産が増加した「サービス業」では、飲食店や宿泊業を中心にコロナ禍の影響を強く受けたことに対して、コロナ禍対策として実施された「持続化給付金」や「雇用調整助成金」、「ゼロゼロ融資(無利子・無担保)」を積極的に利用したことで、多くの企業が経営破綻を回避することができたが、その後の収支回復が思うように進まない中で、支援金の終了や借入金返済の開始によって、資金繰りが逼迫し倒産する企業が増加している状況にある。これらは、標準財務指標においても安全性指標や収益性指標の数値変動として表れており、業界全体において広く影響が生じていたことを読み取ることができる。

他方で、「サービス業」以外の倒産増加業種である「製造業」や「建設業」などにおいても、コロナ禍の影響を大きく受けたことは同様と考えられるものの、標準財務指標上では、さほど悪化が表れていない。標準財務指標については、業界内の平均値であり、業界の実態が標準財務指標上の変動として必ずしも表れないことを理解しておく必要があり、その上で、倒産に至る企業においては、すべからく財政状態が悪化しているはずである、という前提を踏まえて財務分析に生かすことが重要となる。

今後も、企業は、人手不足の深刻化や、それに伴う人件費上昇、円安等による原材料費や燃料費の上昇など、次々と生じる問題に対応していく必要があり、近年、倒産件数が増加傾向にある中、脆弱な体質にある企業においては、引き続き倒産と背中合わせの状態が続くことが予想される。財務情報は、実態と絡めて読み取る事が重要であることを念頭に置き、企業や事業ごとのリスク特性を把握しながら、的確な財務分析によって、自社の取引リスク低減につなげていただきたい。

【出所】

財務省「法人企業統計調査 2018年度/2023年度」

リスクモンスター「アナリストモンスター2019年3月版/2024年3月版」