倒産事例から見る中国企業の定量・定性分析 ~「杉杉グループ」を例に~

- TOP

- 与信管理コラム・メールマガジン

- 倒産事例から見る中国企業の定量・定性分析 ~「杉杉グループ」を例に~

リスクモンスター株式会社

データ工場著

2025年初頭、上海証券取引所メインボードに上場する「寧波杉杉股份有限公司」(以下「杉杉股フン」)の支配株主である「杉杉集団有限公司」(以下「杉杉グループ」)及び子会社の「寧波朋澤貿易有限公司」が破産重整の手続きに入った。

「杉杉グループ」は、中国のアパレル業界で名を馳せ、のちに新エネルギー産業へと華麗な転身を遂げた企業である。リチウム電池材料市場と偏光板市場のシェア上位企業の破産は、中国の製造業界に大きな衝撃を与えた。

本稿では、「杉杉グループ」を例に、リスクモンスターグループが蓄積したノウハウに基づき、定量・定性分析の両面から倒産企業の危ない兆候を読み解いていく。

会社概要、倒産経緯

1989年 創業者・鄭永剛氏が中国の浙江省寧波市でアパレルブランド「杉杉」を創立。

1994年 寧波市にて「杉杉グループ」を設立。

1996年 「杉杉股フン」が上海証券取引所に上場し、中国アパレル業界初の上場企業となった。その後も同社は業界トップクラスの市場シェアを維持。

1999年 既存事業とは全くの異分野となるリチウム電池負極材分野に進出。十数年をかけて事業を育成し、アパレル事業を上回る主力事業へと成長させた。

2018年 アパレル事業を分社化した「杉杉品牌運営股份有限公司」が香港市場に上場。「杉杉グループ」は、アパレル事業から脱却。

2020年 LG化学の偏光板事業を買収し、「リチウム電池材料」と「偏光板」の二本柱による事業構造を確立。

2023年2月 創業者・鄭永剛氏が急逝すると、前妻の息子と後妻との間で経営権を巡る争いが激化し、グループ内は混乱に陥った。

2023年 「杉杉股フン」の業績は、売上高前年同期比12.1%減、純利益同71.6%減。

2024年6月 「杉杉グループ」において社債の利息返済遅延を発表すると、その後も債務不履行が頻発。

2024年 「杉杉股フン」において1996年の上場以来初となる通期赤字(▲3.67億元)を計上。

2025年2月 「杉杉グループ」において破産重整手続開始。翌月、子会社の「寧波朋澤貿易有限公司」も破産重整対象に追加された。

定量分析のポイント

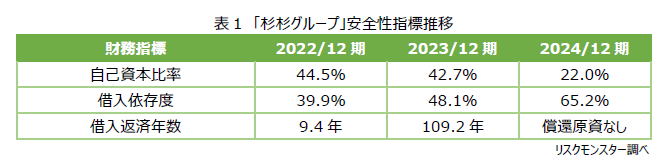

①安全性

「自己資本比率」とは、総資本のうち自己資本がどのくらいの割合を占めているかを表し、会社の中長期的な資金の安定性を見る際にもっとも重要な指標である。「リスモン業種別審査ノート中国 2024年版」によれば、機械工業における「自己資本比率」の業界平均は42.0%であり、中国企業では、一般的に自己資本比率が40%以下になると要注意、30%以下になると要警戒とされるところ、「杉杉グループ」の自己資本比率は、2022/12期以降3期連続低下により、2024/12期には22.0%まで急落しており、同社の資金基盤が急速に脆弱化していることがうかがえる。

「借入依存度」とは、総資本の何%を借入で賄っているかを示す指標である。企業活動においては、運転資金などを銀行からの融資や社債発行等で調達するのが通常であるが、返済の目途が立たず支払不能状態になると倒産に至ることから、借金の多寡は倒産リスクに直結するといえる。一般的に、借入依存度が50%を超えると、資本構成が不安定と見なされ追加の金融調達が厳しくなるため、要注意となるところ、「杉杉グループ」の借入依存度は、3期連続で上昇し、2024/12期には65.2%に達していた。

「借入返済年数」とは、企業が仮にすべての税引前純利益を安定的に借入金の返済に充てた場合に、現在の借入額を返済し切るまでに必要となる年数を示す指標である。借入の規模が企業の収益力に見合っているかを計る目安であり、金融機関が追加融資を検討する際の重要な判断材料にもなる。一般的には、「10年を超えると危険水準」とされる。「杉杉グループ」の借入返済年数は、2023/12期に利益の悪化により100年を超える水準まで急激に長期化し、2024/12期には赤字転落したことで、利益による借入返済が事実上不可能な状態に陥っていた。

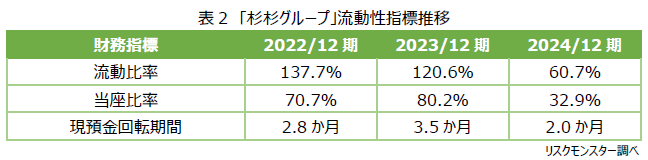

②流動性

「流動比率」とは、1年以内に現金化できる資産(流動資産)と、1年以内に支払わなくてはならない負債(流動負債)との比較により、短期的な支払能力を計る指標である。資金の流入と流出とでは、当然ながら、流入が多い状態が望ましいため、流動比率は少なくとも100%を超えていることが望ましい。「杉杉グループ」の流動比率は、2023/12期(120.6%)から2024/12期(60.7%)にかけて半減し、支払いに対して原資が大きく不足し、資金繰りが逼迫している状態にあったといえる。

「当座比率」とは、流動資産の中でも、特に現金化しやすい資産(当座資産)で流動負債をどれだけ賄えるかを示す指標であり、短期的な支払いに対する原資をより厳密に確認することができる。「リスモン業種別審査ノート中国 2024年版」によれば、機械工業における「当座比率」の業界平均は80.0%であることを鑑みると、当座比率は100%以上に達していれば、短期債務の返済能力に問題がない状態にあると判断できる。「杉杉グループ」の当座比率は、2024/12期に業界平均を大きく下回る32.9%へと急落し、深刻な状態に陥っていた。

「現預金回転期間」とは、営業上の支払いのための準備資金として何か月分を保有しているかを示す指標である。リスクモンスターの倒産確率分析によれば現預金回転期間が「1か月未満」は高リスクとなるところ、「杉杉グループ」の現預金回転期間は、2024/12期末時点で2.0か月となっており、高リスク水準には至っていないものの、前年度(3.5か月)からは大幅に資金余力が低下していたことが読み取れる。

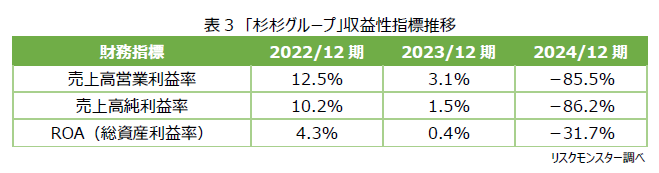

③収益性

収益性分析では、売上高や総資本などに占める各種の利益の割合を算出することで、企業がどれだけ効率的に利益を生み出しているかを計る。

「売上高営業利益率」は、売上高に占める営業利益の割合であり、会社が1年間の本業活動によって、どれだけ効率的に利益を得ることができたかを示す指標である。一般的な目安として、10%超であることが望ましく、5%未満は要注意、赤字は危険な状態とされる。「杉杉グループ」の売上高営業利益率をみると、2022年(12.5%)から2024年(-85.5%)にかけて本業での大幅な採算の悪化が生じていたことが表れている。

「売上高純利益率」は、会社の営業活動で生み出された最終的な当期利益が売上高に対して占める割合である。一般的に、5%を上回っている会社では倒産の心配はほとんどなく、1%未満(赤字含む)の会社には十分な警戒が必要となる。「杉杉グループ」の売上高純利益率からは、2022年(10.2%)から2024年(-86.2%)にかけて急落し、深刻な水準の赤字に転じていることが読み取れる。

「ROA」は、企業が保有する資産をいかに収益に結びつけているのかを表す指標である。「リスモン業種別審査ノート中国 2024年版」によれば、機械工業における「ROA」の業界平均は3.3%であるのに対して、「杉杉グループ」では、2023年(0.4%)以降、業界平均を下回り、2024年(-31.7%)には大幅なマイナスに転落した。

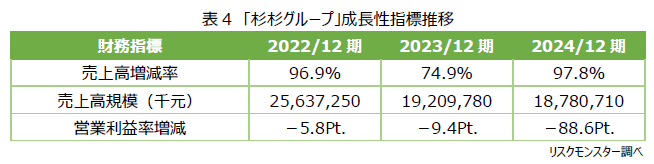

④成長性

成長性は、売上高や利益の増減率を通じて、企業が将来に向けてどれだけ拡大・発展していけるかを示す。リスクモンスターの倒産確率集計では、減収企業は増収企業に比べて倒産確率が高く、売上高が5%以上減少している場合は、多くの業種で倒産確率が高まる傾向が表れている。また、増減に関わらず、変動幅が大きいほど、倒産確率が高くなる傾向も表れている。「杉杉グループ」の売上高は、3期連続減少となっていた中で、2023/12期には前期比25.1%減となる大幅減収となったことに加えて、営業利益率においても、2022/12期から3期連続悪化となっており、特に2024年(-88.6Pt.)の低下からは深刻な採算悪化がうかがえる。

⑤資産・資本効率

「売掛債権回転期間」とは 販売から代金回収までに要する期間(回収サイト)を示す指標である。したがって、売掛債権回転期間は、短い方が望ましいことを前提に、業界ごとの商慣習も勘案しながら分析し、長期化している場合には、回収条件の悪化や不良債権の発生、融通手形の発生、粉飾、押込販売の実施などについて確認すべきである。「リスモン業種別審査ノート中国 2024年版」によれば、機械工業における売掛債権回転期間の業界平均は3.2か月であるのに対して、「杉杉グループ」の売掛債権回転期間は、2022/12期(3.4か月)から2024/12期(4.2か月)まで業界平均を上回る水準が続いており、代金回収の非効率性が表れている。

「棚卸資産回転期間」とは、原材料や製品における在庫としての保有期間を表す指標である。在庫の滞留期間は短い方が望ましいが、在庫量を減らしすぎると品切れを起こし、収益機会の損失につながるため、業態に合った適正な在庫期間であることが重要である。また、期間が長期化している場合は、過剰在庫発生のほか、不良在庫や架空在庫の計上による粉飾の恐れもあるため、注意が必要である。「リスモン業種別審査ノート中国 2024年版」における機械工業の棚卸資産回転期間の業界平均(3.1か月)に対して、「杉杉グループ」の棚卸資産回転期間は、2022/12期(2.4か月)から2024/12期(3.8か月)まで長期化し、業界平均を超過しているため、在庫が資金繰りの圧迫要因になっていた可能性がある。

「総資本回転率」とは、事業に投下された資本がどれだけ売上高につながったかを表す指標であり、例えば、1の資本に対して、2の売上高を獲得できれば、資本が2回転したとみることができるものである。総資本回転率は、高いほど資本が効率的に活用されていることになり、1回を超えていることが望ましいが、製造業など多額の設備投資が必要な装置産業においては低くなる傾向にある。「リスモン業種別審査ノート中国 2024年版」における、機械工業の総資本回転率の業界平均(0.5回)に対して、「杉杉グループ」の総資本回転率は、3期を通じて業界平均を下回っており、資本効率が低い様子が表れている。

定性分析のポイント

企業の経営資源は、「ヒト」「モノ」「カネ」の3つの要素で成り立っていると言われている。会社が資金繰り難に陥いる際には、「ヒト」、「モノ」、「カネ」のいずれかに問題の兆候が表れていることが多いため、倒産の予兆を見逃さないために、それらの変化に気付くことが重要となる。

①ヒト

「ヒト」は、企業の根幹を成す要素であり、経営者や株主、役員、従業員、関連会社の動向をチェックする必要がある。中でも経営者は、企業の動向を大きく左右する要素であるため、経営能力や資質の把握は重要であり、経営者の交代が生じる際には、後継体制の把握は重要なチェックポイントといえる。そのほか、大株主と代表者が同一であるオーナー経営の場合には、意思決定の権限が集中しやすくなる点にも注意が必要である。また、系列企業との関係性やそれぞれの業況も注視すべきであり、親会社が自分の損失を子会社に押し付けたり、逆に子会社の債務を保証していたばかりに連鎖倒産するケースもあるからである。

「杉杉グループ」は、創業者・鄭永剛氏が大株主兼代表者として長年経営を主導し、同社を中国の新エネルギー産業の中核企業へと育て上げた。その経営手腕と決断力は、社内外から高く評価されていたが、2023年2月の鄭氏の急逝を機に、遺族間での経営権争いが表面化し、わずか2年で経営者が3度交代するなど、後継体制は混乱を極めたことで、経営判断の遅れや迷走を招き、企業体制の不安定化が進行した。

また、「杉杉グループ」は、親会社を含めた系列企業に対して資金の貸付や出資を行い、そこから得られる投資収益を主要な収益源の一つとしていたが、これら系列会社の業績悪化により、多額の損失を被ることとなった。さらに、これら系列企業に多額の債務保証を提供しており、偶発債務の表面化も財務の悪化に拍車をかけた。

このように、経営者の不在と後継体制の不備、系列企業からの損失転嫁が重なり、「ヒト」の面からも経営の持続性が大きく損なわれていたことが、「杉杉グループ」の破綻を加速させた要因といえる。

②モノ

「モノ」の情報としては、商品力や技術力、業界動向、設備・不動産の保有状況などが挙げられ、商品や製品の市況、原材料・燃料の価格相場などについて、目を向けることが重要となる。例えば、材料価格の高騰が続いてる場合には、コスト増加分の販売価格への転嫁状況を把握しておくべきであり、製品ライフサイクルの短期化や市況変動が激しい現代においては、取引先の商品や製品のポジション(成長期、衰退期など)を把握しておくべきである。さらに、保有資産は、担保にして資金を調達できるため、それらの資産が既に担保設定されているかどうかも確認ポイントになる。

「杉杉グループ」が主力とするリチウム電池の負極材料および偏光板事業は、いずれも近年、競争激化と価格低迷の厳しい市場環境に直面し、収益性は大きく低下していた。

また、同社が保有する資産の中で最も価値が高い「杉杉股フン」の有価証券のうち99.17%が既に担保として差し入れられていたことも、追加の資金調達が困難となっていた要因といえる。

このように、主力事業の市況低迷と保有資産の大部分が担保に供されていたことが重なり、「モノ」の側面からも経営の持続性に深刻な影響を与えていたことがうかがえる。

③カネ

「カネ」の情報としては、金融機関との取引状況や支払遅延、焦げ付きの有無に関わる情報などが挙げられ、中でも、金融機関や取引先などへの支払いに関する情報は、資金繰りが逼迫していることを示す情報であるため、緊急度が非常に高い情報の一つといえる。支払遅延や期日延長の情報は、経営状態の悪化を示す情報として、あっという間に業界内に広まり、経営悪化に拍車をかけうるため、迅速な対応が必要である。

2024年6月28日、「杉杉グループ」は、合計1,963.9万元にのぼる複数の銀行借入に対する利息の支払いが未了であることを公表し、資金繰りの悪化が明らかとなった。同年8月には、複数の銀行に対して予定通りに1,170.7万元の利息を支払えなかったことや、マカオ国際銀行杭州支店に対する1億元の銀行引受手形の支払いが期日までに履行されなかったことが発覚し、同社の信用不安は業界内に瞬く間に広まり、取引先や金融機関からの信用失墜につながった。最終的に、2025年1月21日に中国建設銀行寧波市分行、鄞州農商銀行寧穿支行、興業銀行寧波分行の3行が連名で破産重整を裁判所に申し立てる事態に発展した。

このように、支払遅延の連鎖と金融機関からの信頼喪失が、「杉杉グループ」の経営破綻を決定づけた。資金繰りの悪化は企業の命綱を断ち切るものであり、「カネ」の兆候を見逃さないことが、信用リスク管理において極めて重要である。

まとめ

本稿では、「杉杉グループ」を例に、企業の破綻が突然起こるものではなく、数字と現場の変化が、静かに、しかし確実に警鐘を鳴らしていることを説明した。同社に発生した資金基盤の脆弱化、短期支払能力の急激な悪化、コスト構造の悪化と利益創出力の喪失、経営体制の混乱、主力事業の競争力低下、そして資産の流動性の喪失などの兆候は、破綻する前に把握可能なものもあった。

企業と取引を行う際には、定量データの変化に加え、「ヒト」「モノ」「カネ」の定性面に潜むリスクにも目を向け、わずかな変化を見逃さず、早期にリスクを察知することが、貸倒れを未然に防ぎ、損失回避と健全な取引維持への鍵となる。

.png)

.png)