中国自動車業界2025年業界速報

- TOP

- 与信管理コラム・メールマガジン

- 中国自動車業界2025年業界速報

2025年における中国の自動車販売台数(輸出を含む)は、過去最高の3,440万台(前年比+9.4%)に達し、17年連続で世界一となった。そのうち、新エネルギー車(NEV)の販売台数は、全体の47.9%を占める1,649万台(同+28.2%)となっており、NEVが中国自動車業界の主導的な役割を果たし始めている。

NEVが自動車輸出をけん引

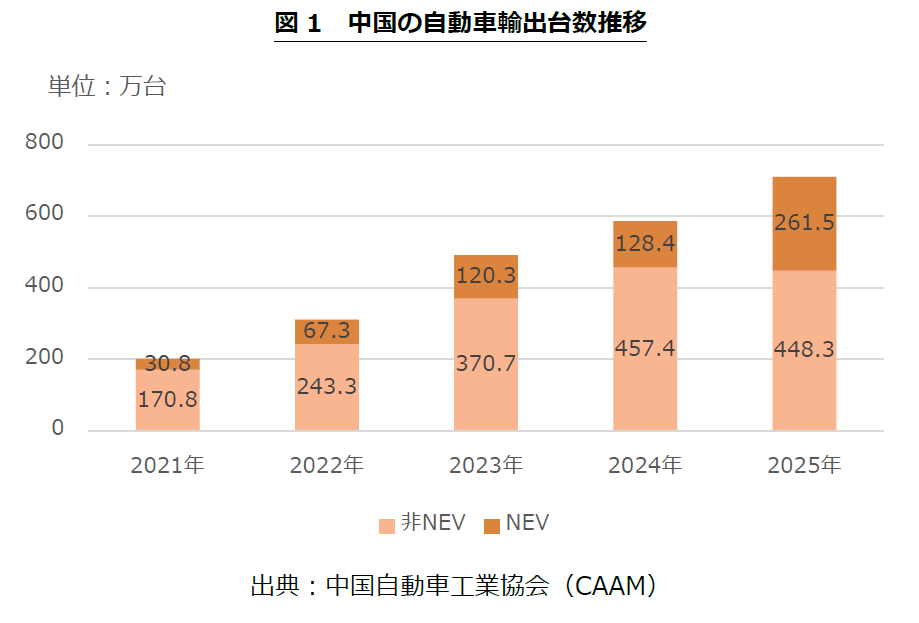

2025年における中国の自動車輸出は、709.8万台(同+21.1%)となり初の700万台を突破したが、ガソリン車が、前年比-2.0%となり停滞気味であるのに対して、NEVは、前年から倍増し輸出全体の3分の1のシェアに拡大しているなど、輸出の主力へとシフトしつつある。(図1)

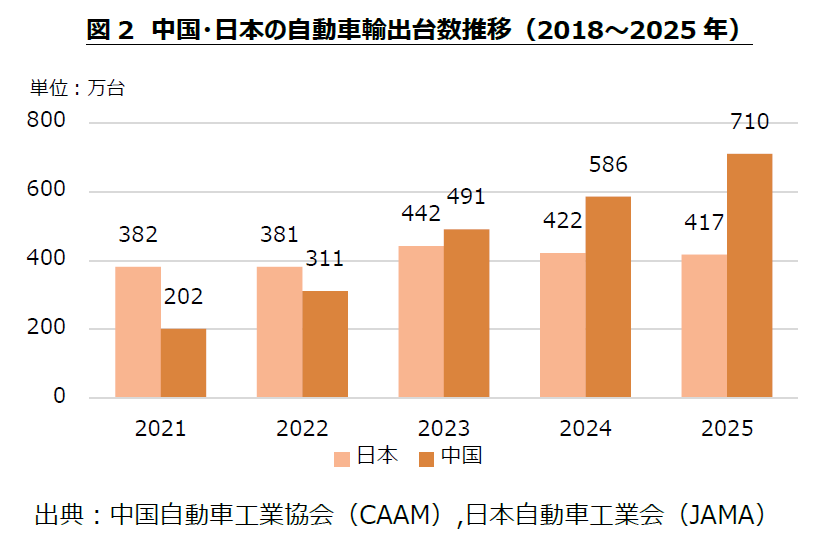

また、日中の自動車輸出台数比較において、中国が2023年に日本を上回って以降、その差を広げ続けている要因としては、NEV分野における技術革新と中国ブランドの競争力向上が作用しているものと考えられる。(図2)

国内市場でNEVが過半数に

2025年における中国国内向け自動車販売台数2,730万2,000台のうち、NEVは、1,387万5,000台(シェア50.8%)を占めており、国内市場における主流に躍り出た。政府の購入支援策に加え、車種の多様化や充電インフラの整備などがNEVの販売拡大を後押ししたとみられる。

存在感強める中国NEVメーカー

2025年の世界でのEV自動車販売台数ランキング(図3)では、中国のBYDが1位を維持しているほか、Geely(吉利)、Wuling(五菱)などが上位に入り、ランキング上位20社中に中国メーカー10社がランクインしている。これは、中国勢がグローバル市場でも確かな競争力を持ち始めていることを示している。

外資系メーカーの苦戦

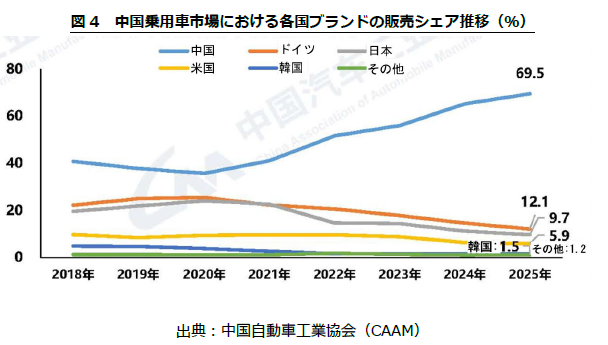

2025年における中国国内で生産された乗用車の販売台数3,010万3,000台に対して、中国系メーカーの市場シェアは69.5%となり、前年比+4.3ポイントとなった(図4)。他方、外資系メーカーの市場シェアは、ドイツ系が前年比2.5ポイント減、日系が1.5ポイント減、米国系が0.5ポイント減、韓国系が0.1ポイント減と、いずれもシェアを縮小した。

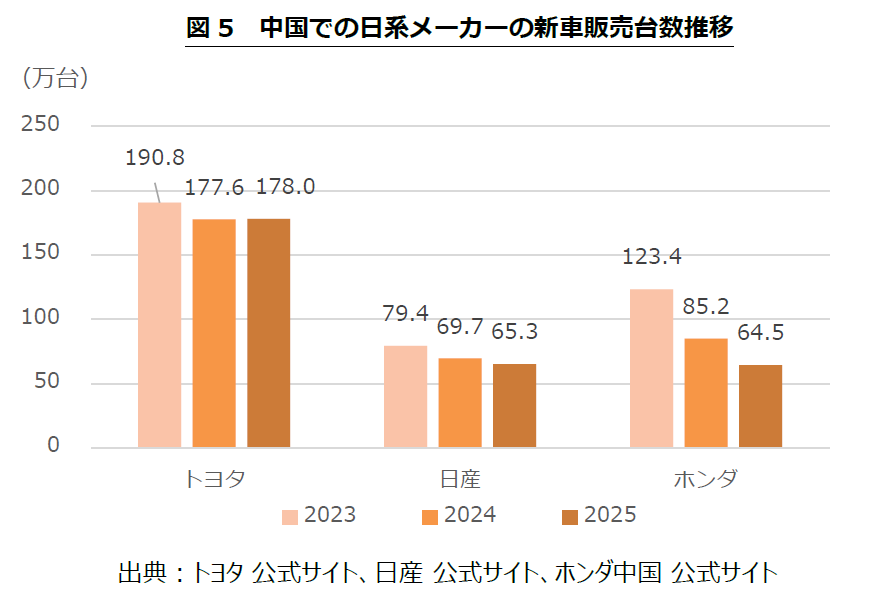

2025年における日系メーカーの中国新車販売については、2024年にトヨタ自動車(以下、トヨタ)、日産自動車(以下、日産)、本田技研工業(以下、ホンダ)の3社においてすべて前年比減少となっていたが、2025年においては、トヨタが前年比0.2%増(178万400台)となり、微増ながら2021年以来4年ぶりのプラスに転じた。他方、日産とホンダは、それぞれ同6.3%減(65万3024台)、同24.3%減(64万5345台)となり、依然として厳しい状況が続いている(図5)。

トヨタは、NEVシフトや価格競争などの厳しい市場環境の中で、新型NEVの投入が販売を下支えた。中国市場の主戦場となるNEVへの対応力や価格競争力の差が、各社の明暗を分ける結果となっていると考えられる。

貿易紛争の激化

2025年における中国の自動車業界は、貿易保護主義政策やグローバルなサプライチェーン再編など、外部環境の変化に直面した。メキシコ、ロシア、EU、ブラジルなどの主要輸出先で関税引き上げが相次ぎ、現地での競争力が大きく低下しているほか、米国などの一部市場では、NEVに対して高関税が課されて、中国からの輸出は大きな制約を受けている。

さらに、部品や原材料の現地調達を求める動きも広がり、輸出拡大の障害となっている。これに対して、BYDやGeelyでは、ブラジルをはじめとする海外市場での工場建設を本格化させているなど、中国メーカーは、従来の「完成車輸出」から「現地生産」への転換を図る形で、グローバル戦略を見直しつつある。これを背景に、中国自動車工業協会(CAAM)は、2026年の自動車輸出台数を前年比+4.3%の740万台と予測しており、2025年の+21.1%から成長率が大きく鈍化する見通しとなっている。

競争の激化と資金繰りのひっ迫

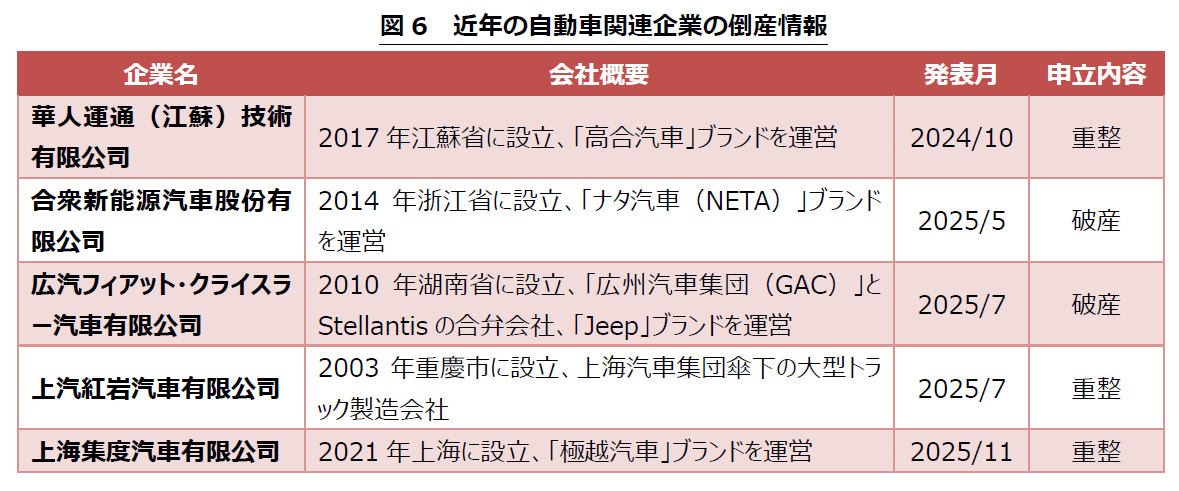

中国の自動車業界は、急成長を遂げている一方で、過剰な生産能力と国内需要の伸び悩みによる価格競争の激化など、深刻な構造的課題にも直面しており、利益率の低下や在庫の増加、資金繰りの悪化などにより競争力を失った企業の淘汰が進みつつある。(図6)。

かかる中、キャッシュフロー確保を図る大手自動車メーカーによって、下請け企業への支払いを長期化・遅延させる事案が増加したことを受け、政府は、大企業から中小企業への支払いを納品から60日以内とすることなどを定めた「中小企業代金支払保障条例」を2025年6月1日に施行したが、現場では「60日以内の支払いは難しい」との声が多く、実行性に課題が残っている。

技術革新の加速

2025年において、中国の自動車業界は、「電動化・知能化・ネットワーク化・共有化」を軸に技術革新を加速させたことで、L2レベルの運転支援機能を搭載した乗用車の普及率は64%に達し、L3レベルの自動運転も商業化を実現した。中国の自動車メーカーは、スマートドライビングやスマートコックピットなどの分野での開発を強化し、AIとの融合による新たな付加価値の創出にも取り組んでいる。

まとめ

2025年において、中国自動車業界は、NEVを武器に市場規模のさらなる拡大を実現した。NEVが業界の主役へ躍り出したことで、中国ブランドの存在感が一段と高まったのとは対照的に、外資系メーカーでは市場シェアが低下し、勢力図に大きな変化が表れている。他方で、貿易摩擦や価格競争の激化、資金繰りの悪化など、構造的な課題も浮き彫りとなり、自動車業界の持続的な成長には一層の戦略的対応が求められている。

今後も、技術革新と市場変化が複雑に絡み合う中で、中国の自動車業界がどのように展開していくのか、引き続き注目していきたい。