自動車整備業

- TOP

- 知る・学ぶ

- リスモン業種別審査ノート

- 自動車整備業

1.自動車整備業【与信審査編】(産業分類コード89)

(1)市場概要

-

①営業種目

自動車整備業

②業界規模

総売上高 2兆1,790億円

上場企業数 0社

非上場企業数 23,344社

-

③業界サマリー

自動車修理、自動車検査(民間車検場)、車検代行、オートバイ整備修理などが自動車整備業務として挙げられる。また、自動車整備業の業態は、以下の4種類に分けられ、「専業」が全体の6割超を占めている。

「専業」

自動車整備業の売上高が総売上高の50%を超える事業者。

「兼業」

自動車本体や部品の販売、石油販売、保険業など自動車整備業を除く兼業部門の売上高が総売上高の50%以上を占める事業者。※ディーラー除く。カー用品店やガソリンスタンドなど。

「ディーラー」

自動車製造会社や自動車卸売販売会社などと特約販売店契約を結んでいる事業者。

「自家」

主に自社が保有する車両の整備を行う事業者。バス・タクシー会社が保有する整備工場など。

自動車整備は、整備を行う装置によって「分解整備」と「電子制御装置整備」に分けられる。

「分解整備」

エンジンやブレーキなどの自動車装置を取り外して行う整備を「分解整備」といい、「原動機」や「動力伝達装置」など7項目に関わる整備を指す。分解整備を事業として行う場合は、地方運輸局長の認証を受ける必要がある。

「電子制御装置整備」

自動走行装置や自動ブレーキ装置、衝突被害軽減装置、カメラ・レーダーなどの電子制御装置に関する整備を「電子制御装置整備」という。

従来、自動車整備とは分解整備を指すものであったが、自動車の高性能化に伴って、分解整備の適用外となる電子制御装置整備が増加したことから、2020年4月に特定整備制度が施行された。電子制御装置整備を事業として行う場合は、分解整備とは異なる認証を取得する必要があり、自動車整備業者には、①分解整備のみを行う事業者、②電子制御装置整備のみを行う事業者、③「特定整備」と呼ばれる分解整備と電子制御装置整備の両方を行う事業者が存在する。

(2)ビジネスモデル

自動車整備業の主要な収益源は、車両の修理や整備サービスの提供であり、顧客から車両を預かって点検やメンテナンスを行い、労働力に対する対価を受け取る。また、修理作業で交換されるパーツ、オイル、フィルターなどの部品・消耗品の販売や、定期点検・定期メンテナンスによって収益を上げるケースも多い。

自動車整備は、顧客から修理・整備の依頼を受け、作業の複雑さや必要な部品のコスト、労働時間などを考慮して、作業内容に応じた見積もりを提示する。受注後は修理や整備に必要となる部品の調達を行い、顧客から車両を預かって作業を行う。代金は、車両引渡し時に顧客から受領するほか、事故などにより保険が適用される修理の場合は、保険会社から受領する。部品の調達においては、速やかに用意できるように信頼性の高いサプライヤーとの関係構築や部品の在庫管理が重要である。

分解整備の認証を受けた自動車整備工場は、「認証工場」と呼ばれ、認証工場のうち車検を通すことを許可された整備工場は「指定工場」、または「民間車検場」と呼ばれる。車検は、法律で定められた定期的な点検であるため、車検対応許可を得ることは、安定的な需要の確保に加え修理や部品交換につながるメリットがある。

そのほか、車両洗浄、ボディコーティング、タイヤ交換、エアコンメンテナンスなど追加サービスの提供や、整備済み中古車の販売・仲介、保険会社と修理費用の調整なども行っている。また、整備・修理後の品質チェックや保証制度など、アフターサービスを提供することにより、顧客満足度を向上させ、固定客を獲得することも重要である。

(3)業界動向

自動車整備業の事業場数は、2015年の92,160か所をピークに緩やかな減少傾向にあったが、2022年は7年ぶりに増加に転じ、2010年とほぼ同水準の91,711か所となっている。業態別では、2022年における専業は56,483か所となり、全体の6割超を占める状況に変化はないものの、2010年と比較すると専業の事業場数はやや減少し、代わって兼業とディーラーの事業場数が増加している。専業は、街の整備工場が多く、激しい競合による淘汰に加え、後継者不足による廃業の増加が事業場数減少の一因となっている。

総整備売上高は、2016年以降、緩やかに増加し、2021年に一時減少したものの、2022年には再度増加に転じて5兆7,388億円となり、2010年以降では最大となった。業態別では、ディーラーが2兆7,340億円、専業が2兆1,146億円を計上し、2業態で全体の8割超を占める状況が続いており、兼業の売上割合は低下傾向にある。

自動車の高性能化に伴って2020年4月に特定整備制度が施行され、斯業者が行う修理やメンテナンスの業務範囲が拡大している。総事業場数が横ばいとなる中でも総整備売上高が増加している背景には、電子制御装置整備の増加が挙げられよう。今後も2024年10月よりOBD(車載式故障診断装置)検査の開始が予定されるなど、電子制御装置整備の需要増加が見込まれる。

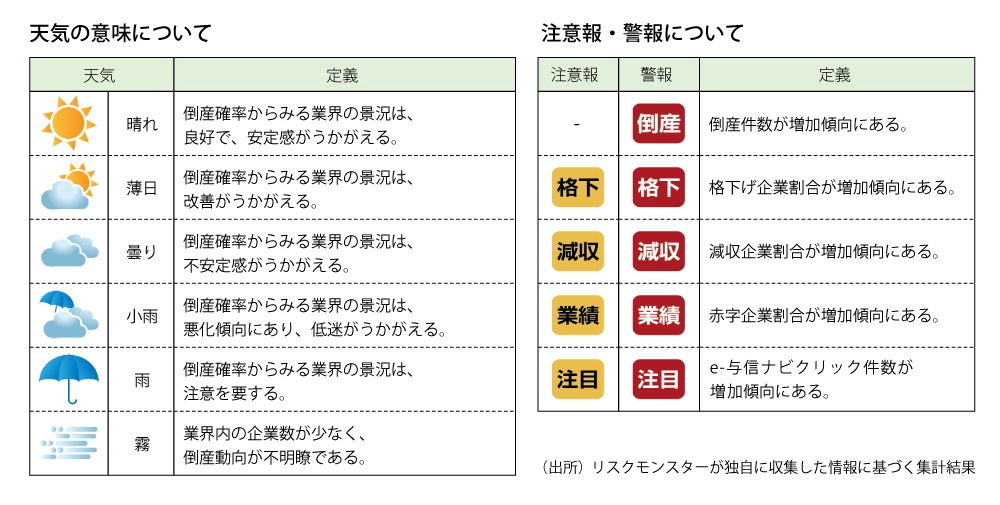

(4)業界動向(業界天気図)

倒産確率からみた自動車整備業の天気は、2018/12期から2021/6期にかけて曇りが継続した後、2021/12期以降は薄日、晴れ、薄日、曇りと目まぐるしく変化している。

注意報・警報においては、2020/6期から2021/6期にかけて3つ以上の注意報・警報が発生し、警戒感が高まったものの、その後は天気の回復とともに注意報・警報の解除が進んだ。2023/6期は天気の悪化に伴い、注意報・警報が3項目に増加しているため、倒産への警戒を高める必要があるといえる。

(5)財務指標分析

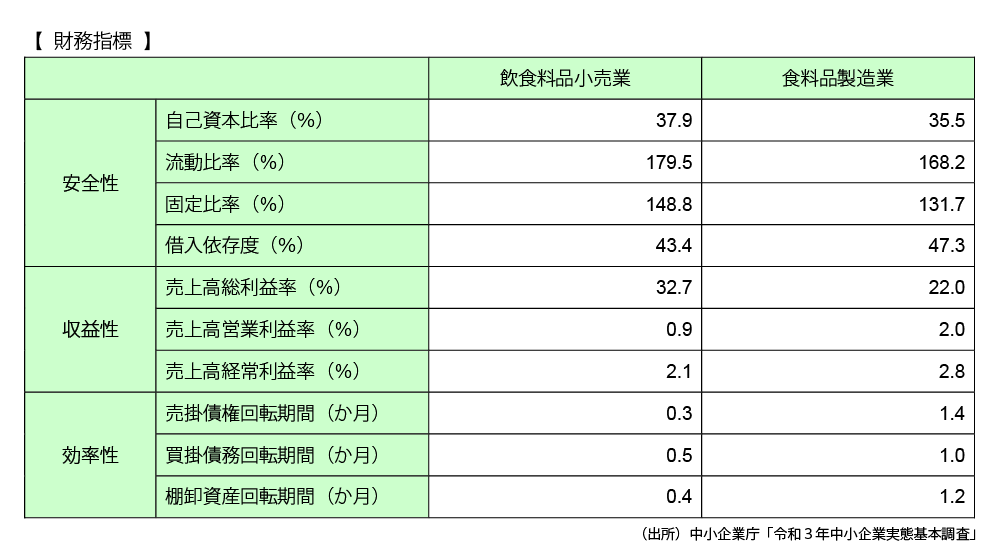

(安全性分析)

自動車整備業の自己資本比率および流動比率は、サービス業(他に分類されないもの)と概ね同水準にある。斯業種の固定比率がサービス業(他に分類されないもの)全体と比べて18.3ポイント低い水準となっている点については、事業開始時に事業場の不動産や設備に対する投資が必要であるものの、その後は部品購入や技術力によって事業が運営され、大規模な投資が発生しにくい業種特性が影響していると考えられる。

(収益性分析)

斯業種の利益率は、サービス業(他に分類されないもの)と比べて低い傾向にある。斯業種の主業である点検や修理は、他社との差別化がしにくいことや、兼業事業者やディーラーによる整備事業への進出により、競合が増加していることが要因になっているとみられる。

(効率性分析)

斯業種の顧客は個人が多く、整備代金は車両引渡しの際に現金やクレジットカードで支払われることが一般的であるため、売掛債権回転期間はサービス業(他に分類されないもの)よりも短くなっている。他方、斯業種は整備用部品をメーカーから購入し、在庫として抱えていることから、棚卸資産期間回転期間は、在庫保有の必要性が低いサービス業(他に分類されないもの)よりもやや長い。

(6)与信限度額の考え方

与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものである。与信限度額は、「必要かつ安全な範囲内」で設定する必要がある。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出する。

与信金額(必要な限度額)

実際の取引において、必要となる与信金額。自動車整備業に対して発生する与信取引としては、整備機器や自動車部品の販売などによる「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出される。

与信金額 = 月間の取引金額 × 回収サイト

取引を行う際には、自社の取引条件が斯業種の平均水準から大きく乖離していないか、確認すべきである。買掛債務回転期間の業界標準値が「斯業種の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができる。

自動車整備業に対する平均的な与信金額 = 月間の取引金額 × 0.8か月

基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出する。一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法がある。

基本許容金額 = 自社の自己資本額 × 信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)売込限度額(安全な限度額)

販売先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがある。そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられる。

売込限度額 = 買掛債務額 × 信用力に応じた割合

(例 : A格30%、B格20%、C格15%、D格10%、E格6%、F格0%)仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(41.4%)と買掛債務回転期間(0.8月)から、以下のように買掛債務額を推定することができる。

買掛債務額 = 売上高/12[月商] × (1-0.414)[原価率] × 0.8(か月)[買掛債務回転期間]= 売上高 × 0.039

(例:売上高100億円・A格の場合:100億円×0.039[買掛債務額]×30%[信用力に応じた割合]=1.17億円)(7)与信管理のポイント

自動車整備業者の主要顧客は、「自家」業者を除くと個人顧客が中心であり、自動車の修理は定期的に生じるものではないことから、車検や定期点検など定期的に発生する商機において、安定した顧客を確保できているかどうかが経営を安定させる重要な要素である。車検や定期点検において安定した顧客を確保するためには、高品質な修理・整備サービスを提供し、修理後の品質チェックや保証制度の提供により、顧客満足度を向上させる必要がある。

近年、カー用品店やガソリンスタンドなどの兼業事業者やディーラーが斯業種への進出を加速させており、ディーラーでは、車両販売の利益率を抑えてでも販売台数を増加させ、販売後の整備受注を増やすことで収益を確保するビジネスモデルも現れ始めている。近年では、カー用品店最大手のオートバックスが街の自動車整備工場を買収し、整備事業へ注力するなど競合が増加していることから、取引先の商圏における競合状況を確認し、継続的な売上を見込める固定客の獲得状況を把握することが重要である。

自動車の高性能化に伴って、今後も自動走行装置や自動ブレーキ装置など電子制御装置に対する整備需要の増加が見込まれ、分解整備のみを行う事業者においては、競争力低下が予想される。2024年10月からOBD検査の開始が予定されるなど、電子制御装置整備の増加が想定されるため、電子制御装置整備も実施可能な特定整備業者であることは生き残りのため重要なポイントとなろう。

しかしながら、これまで分解整備のみを行ってきた事業者が電子制御装置整備に対応することは容易ではない。電子制御装置整備に要する新たな設備投資が必要である点や、自動車整備を専業とする街の整備業者においては、経営者や整備員の高齢化によって、新技術の習得や事業承継が進まない点が懸念される。斯業種との取引の際には、技術継承の進度も合わせて確認しておきたい。

【参考資料】

中小企業庁:

「令和4年中小企業実態基本調査」

総務省統計局:

「令和3年経済センサス」

一般社団法人 日本自動車整備振興会連合会:

「令和4年度 自動車特定整備業実態調査」

2. 自動車整備業【データ分析編】(産業分類コード89)

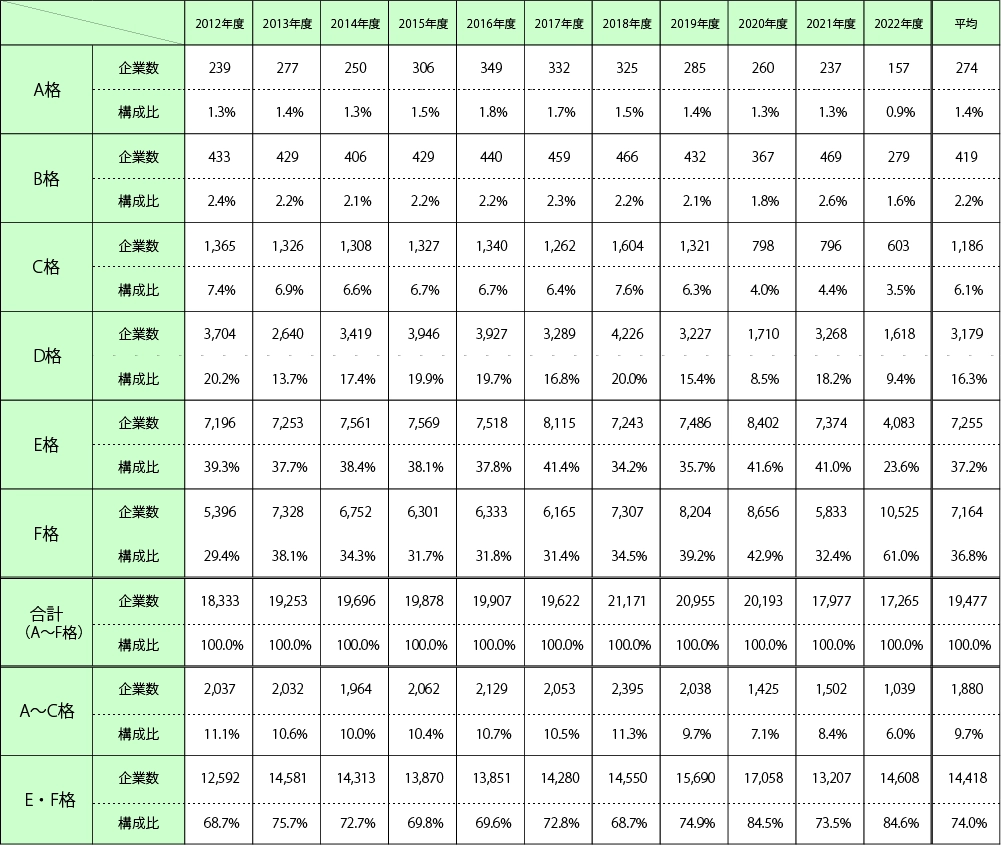

図表1 RM格付別企業数の推移

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

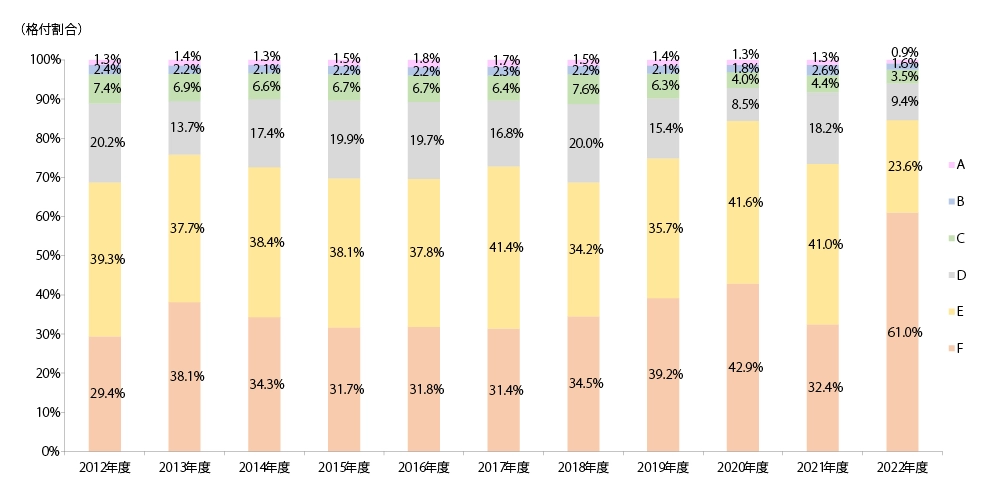

図表2 格付構成(A~F格)

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

自動車整備業において、RM格付(A~F格)が付与されていた生存企業数は、2012年度から2019年度にかけて徐々に増加したが、その後は2019年度(16,521社)をピークとして減少が続いている。その結果、2022年度の生存企業数(14,678社)は、2014年以来8年ぶりに15,000社を割り込み、11年間の平均生存企業数(15,298社)を下回る水準となっている。

格付構成について、2012年度と2022年度を比較すると、企業数では高格付(A~C格)が1,895社から968社に減少し、低格付(E・F格)は7,572社から11,969社に増加している。格付構成比においても高格付は13.6%から6.6%へ7.0ポイント低下し、低格付は54.4%から81.5%へ27.1ポイント上昇しており、2022年度は直近11年間で最も高格付割合が低く、低格付割合は2番目に高い状態となっている。

小規模企業が多い斯業種において、財政状態の脆弱性が格付に反映された結果、低格付企業が大幅に増加したものと考えられる。(図表1,2)

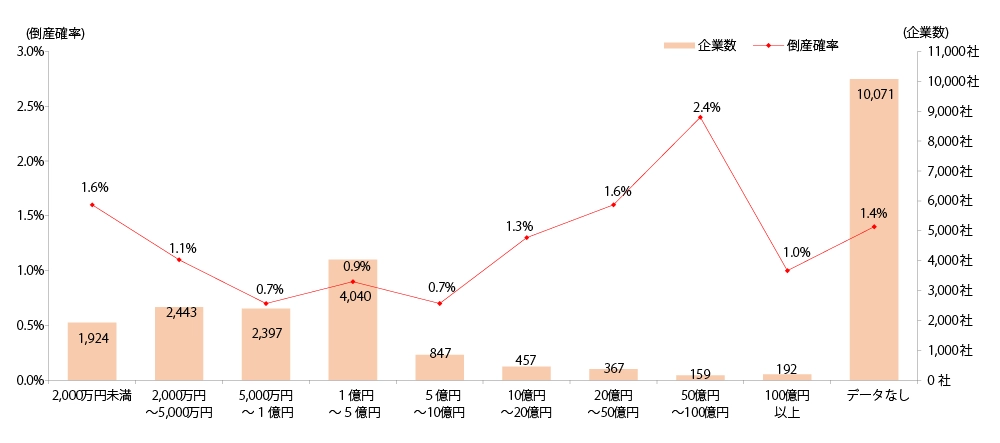

図表3 売上高×企業数

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

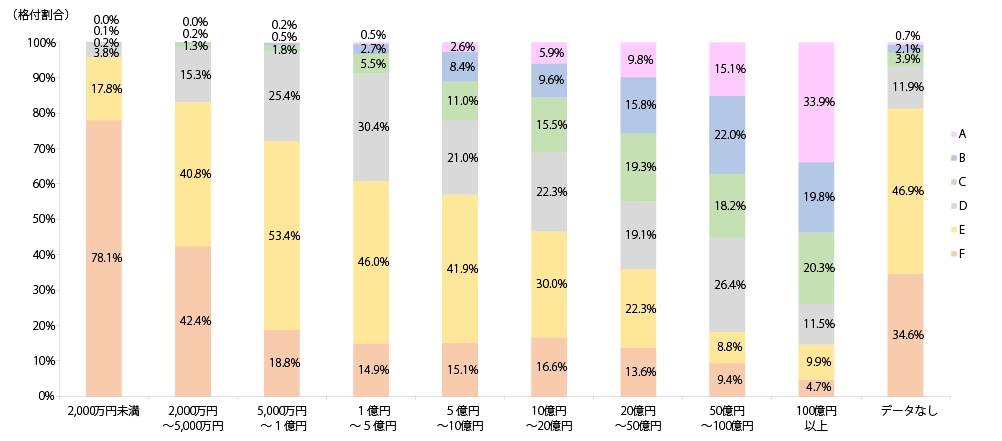

図表4 売上高×格付構成

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

2022年度に生存していた企業(以下、2022年度生存企業)における売上高別の企業数としては、「5,000万円~1億円」(3,458社)が最も多い。また、「100億円以上」の企業数割合(0.04%)が17業種中最下位であることから、大規模企業が少ない業種といえる。倒産確率としては、「100億円以上」(14.3%)と「10億円~20億円」(2.5%)において高い水準となっているが、全体的には1%以下が大半となっており、売上高規模による倒産との相関性は特段みられない。(図表3)

2022年度にRM格付(A~F格)が付与されていた企業(以下、2022年度格付企業)における売上高別の格付構成比としては、高格付(A~C格)は「100億円以上」(100.0%)、「50億円~100億円」(90.0%)が高く、低格付(E・F格)は「2,000万円未満」(76.1%)が最も高い。売上高1億円以上になると高格付割合が斯業種全体の高格付割合(6.7%)を上回り、売上高20億円以上では75%以上が高格付となっている。一方、「2,000万円未満」においては、低格付割合(76.1%)が7割を超えていることから、斯業種においては、売上高2,000万円と1億円が与信判断における目安の一つと捉えることができよう。(図表4)

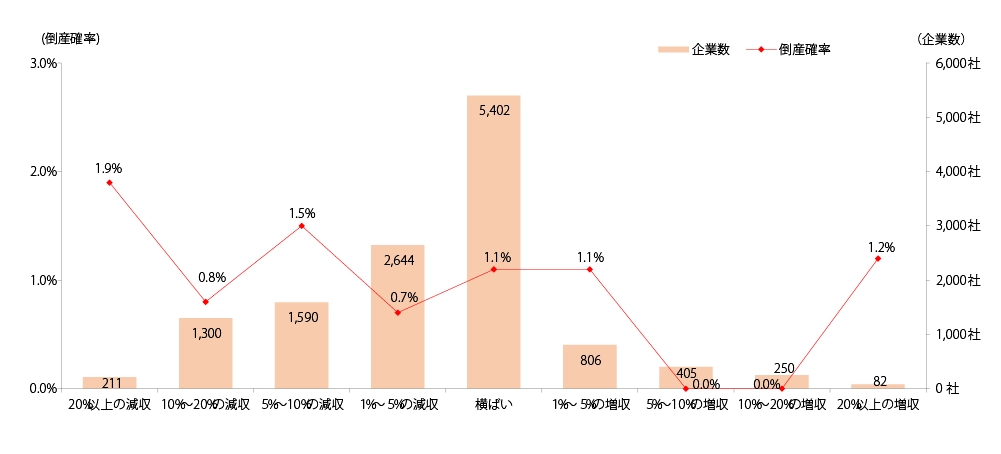

図表5 増減収率×企業数

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(データなし除く)

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(データなし除く)(出所)リスクモンスターが独自に収集した情報に基づく集計結果

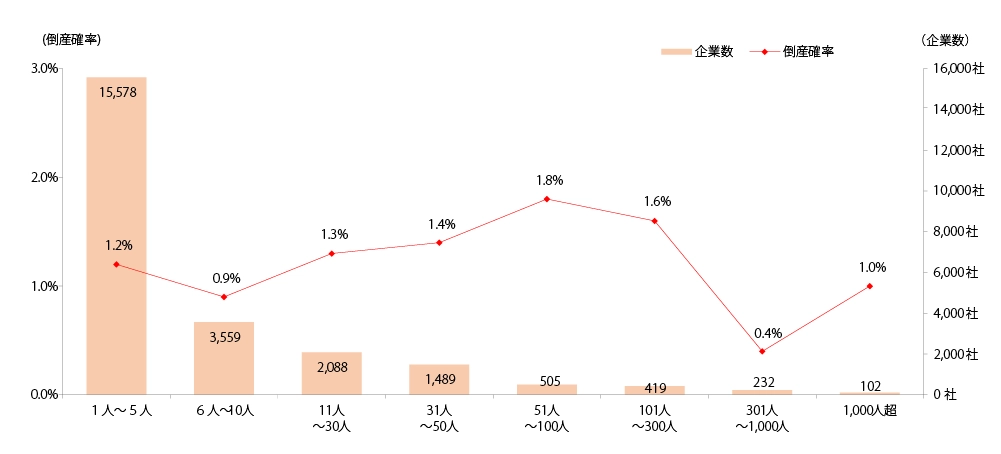

図表6 従業員数×企業数

(注)2022年度末日時点で生存している企業を対象に集計(データなし除く)

(注)2022年度末日時点で生存している企業を対象に集計(データなし除く)(出所)リスクモンスターが独自に収集した情報に基づく集計結果

2022年度生存企業における増減収率別の企業数としては、「横ばい」(6,427社)が全体の55.3%を占め、最も多い。また、「増収」(1,536社、13.2%)がやや低い水準にあるものの、「減収」(3,669社、31.5%)においては17業種中最も低い水準にあることから、斯業種は他の業種よりも業況の悪化傾向が小さい様子がうかがえる。倒産確率としては、「20%以上の減収」(2.4%)以外は、総じて0.5%前後の水準に留まっており、全体として倒産リスクは高くないものの、大幅減収においては倒産リスクが高まることから、急激な業績悪化企業に対して注意すべき業種といえる。(図表5)

2022年度生存企業における従業員数別の企業数としては、「1人~5人」(11,502社)が63.5%を占め最も多く、17業種中3位の高水準となっている。また、従業員数10人以下の企業で全体の86.1%を占めており、小規模・零細企業が多いことが表れている。従業員数101人以上の企業では倒産が発生しにくい状態となっているが、倒産確率としては、「31人~50人」、「51人~100人」(各1.6%)が最も高く、従業員数100人以下においては、倒産リスクに対して相応の注意が必要といえる。(図表6)

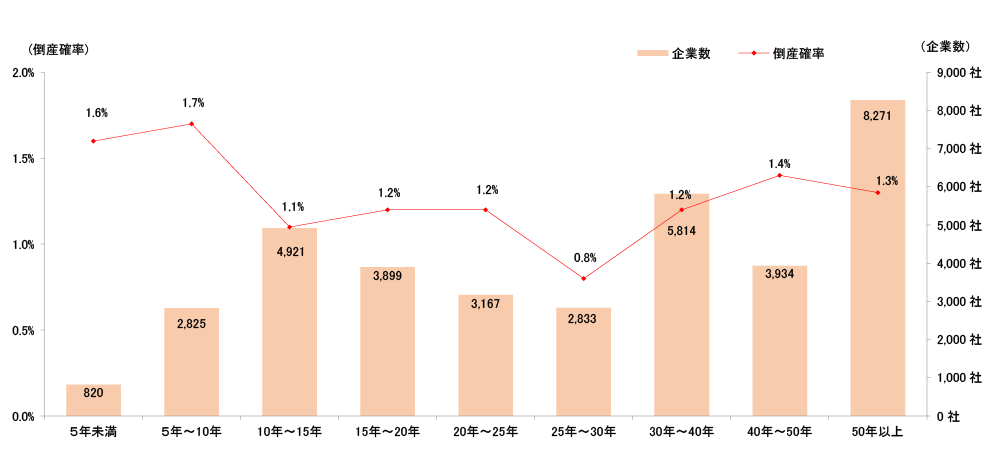

図表7 設立からみた業歴×企業数

(注)2022年度末日時点で生存している企業を対象に集計

(注)2022年度末日時点で生存している企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

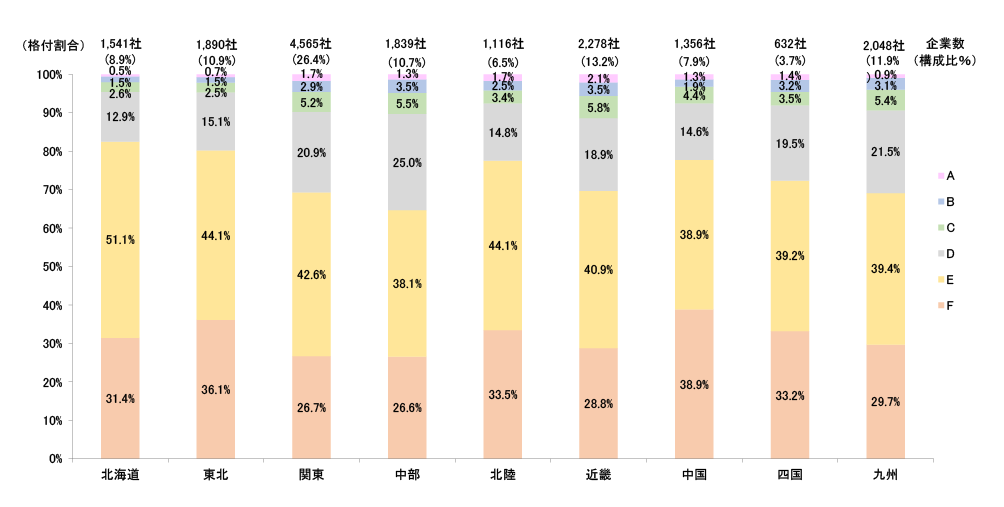

図表8 地域×格付構成

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(データなし除く)

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(データなし除く)(出所)リスクモンスターが独自に収集した情報に基づく集計結果

2022年度生存企業における設立からみた業歴別の企業数としては、「50年以上」(5,681社)が全体の24.1%を占め最も多く、業歴30年以上の老舗企業が全体の62.5%を占めている。倒産確率としては、「40年~50年」(1.0%)と「30年~40年」(0.9%)が高く、「20年~25年」(0.3%)でやや低下がみられるものの、概ね1.0%弱の水準になっていることから、斯業種においては、業歴30年以上の老舗企業を中心としながらも、業歴に捕らわれ過ぎずに倒産リスクの存在に注意する必要がある。(図表7)

2022年度格付企業における地域別の企業数構成としては、「関東」(3,772社)が最も多く、「東北」(1,955社)、「中部」(1,930社)と続き、上位3地域で52.2%を占めている。また、格付構成比としては、高格付(A~C格)は「近畿」(13.8%)、「中部」(13.4%)、「九州」(12.4%)が高く、低格付(E・F格)は「北海道」(64.1%)、「中国」(60.7%)、「北陸」(60.1%)が高い。特に「中部」は、高格付割合が2番目に高く、低格付割合が最も低いことから、斯業種の優良企業が多い地域であることがうかがえる。(図表8)

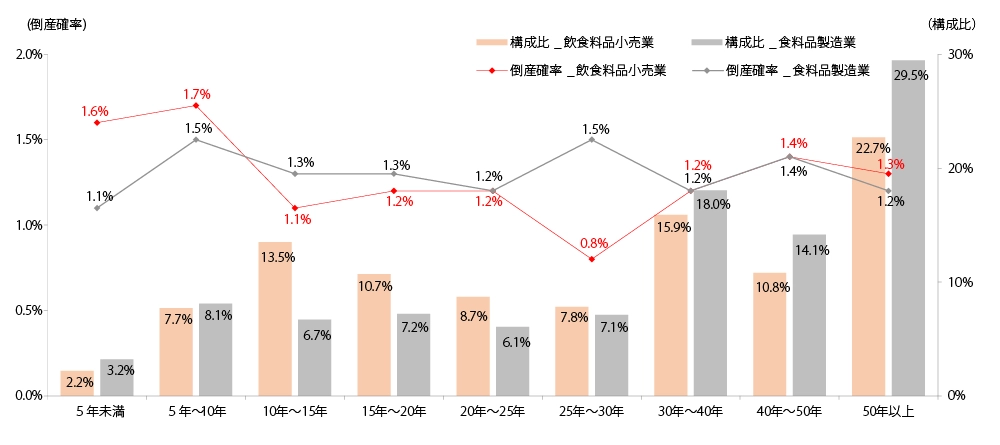

図表9 他業種比較

【飲食料品卸売業と比較した増減収率×企業数割合】

(注)2022年度末日時点で生存している企業を対象に集計

(注)2022年度末日時点で生存している企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

「自動車整備業(以下、斯業種)」と「飲食店(以下、比較業種)」について、「従業員数別」の企業数構成比および倒産確率を比較した。

従業員数別の企業数構成比は、両業種ともに「1人~5人」が最も高いものの、斯業種(63.5%)が比較業種(50.9%)を12.6ポイント上回っており、斯業種における零細企業の多さが顕著に表れている。また、「51人以上」においては、斯業種(1.0%)の方が比較業種(6.9%)よりも5.9ポイント低いことから、斯業種全体における従業員規模の小ささがうかがえる。

倒産確率としては、比較業種では「100人以下」において1%前後の一定水準にあり、「101人以上」において従業員数が多くなるにつれて上昇する傾向があるのに対して、斯業種では、「31~100人」においてやや上昇するものの、従業員数と倒産確率の間に明確な相関性がうかがえない点で、相違している。また、「31人~100人」以外の区分においては、斯業種の方が比較業種よりも倒産確率が低い水準となっている。

比較業種は、初期投資負担が小さく参入障壁が低いことから零細企業が多い特徴を有するが、斯業種においては、比較業種よりもさらに零細企業の割合が多いことが明らかとなった。図表7によれば、斯業種においては業歴30年以上の企業が約6割を占めており、規模小体ながらも地場に根付いた商圏を有し事業を継続している企業が多いことが、比較業種よりも倒産確率が低水準となっている一つの要因と考えられよう。(図表9)

※リスクモンスター会員様はログインいただくことで詳細版までご覧いただけます。