与信管理の属人化を防ぐには?継続モニタリングで内部統制を強化する方法

- TOP

- 与信管理コラム・メールマガジン

- 与信管理の属人化を防ぐには?継続モニタリングで内部統制を強化する方法

なぜ今、内部統制において与信管理が重要視されるのか?

近年、コーポレートガバナンス強化や上場企業に対する審査水準の高度化を背景に、内部統制の重要性はますます高まっています。

内部統制とは、業務の有効性・効率性、財務報告の信頼性、法令等の遵守および資産の保全といった4つの目的を達成するために、

業務プロセスに組み込まれ、組織内のすべての従業員によって継続的に遂行される仕組みを指します。

また、内部統制は、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング、ITへの対応といった要素から構成されるとされています。

【参考】財務報告に係る内部統制の評価及び監査の基準 (令和5年4月7日時点)│ 企業会計審議会・金融庁

内部統制と聞くと「複雑なルールづくり」や「業務効率の低下」をイメージしがちです。

しかし実際には、日常業務に直結し、かつリスクが顕在化しやすい領域こそが、内部統制として特に重要なポイントとなります。

その代表例が、“資産の保全”を目的とした与信管理です。

J-SOXにおいて、売上債権は重要性の高い勘定科目として位置づけられており、その管理プロセスである与信管理・請求・入金は、内部統制上の主要な評価対象となります。なかでも、貸倒れリスクを内包する与信管理は、財務報告への影響が大きいことから、監査実務においてもリスクの高いプロセスとして重点的に評価される領域です。

一方、多くの企業では、与信判断が担当者の経験や勘に依存していたり、Excelによる個別管理にとどまっているケースが少なくありません。このような運用では判断基準にばらつきが生じやすく、情報共有の遅れや更新漏れによって、気付かぬうちに貸倒れリスクが高まる可能性があります。内部統制の観点から見ても、属人性の高い運用は判断の一貫性や牽制機能を弱め、統制の有効性を損なう要因となります。

与信管理を内部統制として機能させるためには、判断基準を明確化し、誰が対応しても一定の品質を保てる仕組みを整えることが不可欠です。さらに、取引先の状況変化を継続的にモニタリングし、常に最新の情報にもとづいてリスクを把握できる体制を構築することで、貸倒れや不正の発生を大幅に抑制することが可能となります。

このような「仕組みとしての与信管理」こそが、企業の資産を守る内部統制の中核を担う存在です。

従来型・手作業中心の与信管理手法が抱えるリスク

しかし、現在でもExcelによる与信管理や、信用調査会社の評点のみに依拠した判断をしている企業も多く存在します。一見すると合理的に見えるこれらの運用ですが、内部統制の観点から見ると、こうした「従来型・手作業中心の与信管理」には複数のリスクが内在しています。

特に、統制の再現性・継続性・可視性が確保されていない点は、資産の保全という目的に対して大きな課題となります。

● 属人化のリスク

「長年の取引実績があるから問題ない」「担当者の感覚で判断している」といった主観的で再現性のない運用は、内部統制上、避けるべき状態です。

たとえルールが存在していたとしても、運用者によって判断が変わるのであれば、それは統制として十分に機能しているとは言えません。

属人化した判断は引き継ぎや検証が難しく、結果として判断根拠が不透明となり、統制の有効性を大きく損なう要因となります。

● モニタリング不足のリスク

取引開始時には与信審査を実施していても、その後の見直しが行われていないケースは少なくありません。

しかし、取引先の経営状況や市場環境は常に変化します。定期的な見直しや期中でのモニタリングがなければ、業績悪化や信用状況の変化を見逃し、気付いた時にはすでに回収不能となっている可能性も高まります。

こうした状態は、内部統制における継続的なリスク評価が行われていないと判断され、統制上の不備とみなされるリスクがあります。

● データ不整合のリスク

営業部門と管理部門の間で与信情報の共有が十分に行われていない場合、未承認の取引や、更新されていない限度額に基づく取引が発生する恐れがあります。

情報が部門ごとに分散し、管理が属人的になっている状態は、単なる業務ミスにとどまらず、不正や意図しないルール逸脱を招く温床にもなり得ます。これは、内部統制で求められる「正確かつ適時な情報の伝達」が確保できていない典型的な例と言えるでしょう。

このように、手作業を前提とした従来型の与信管理は、「ルールは存在するが守られていない」「判断基準が曖昧」といった脆弱な状態を生み出しやすくなります。

そのため、誰が判断しても同じ品質を保てること、そして必要な情報が常に最新の状態で共有されることを前提とした、強固な与信管理の仕組みづくりが不可欠です。

クラウド型与信管理で実現する内部統制強化

こうした課題への解決策として有効なのが、クラウド型の与信管理サービスを活用し、判断基準や情報更新を仕組みとして標準化するアプローチです。

属人化や更新漏れといった、内部統制上の不備につながりやすいポイントを、人の努力ではなくシステムで補完することで、安定した運用が可能となります。

なかでも「リスクモンスターの与信管理クラウドサービス」は、従来の手作業管理で課題となりがちな属人性やモニタリング不足を抑制し、内部統制の実効性を高める仕組みとして活用できます。

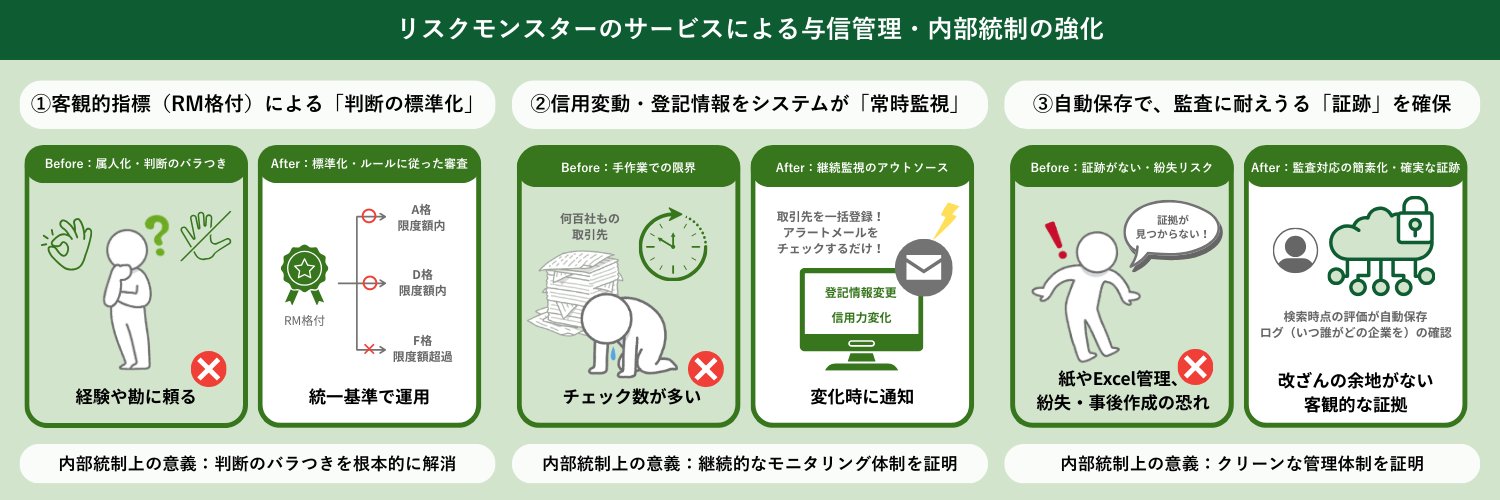

① 客観的指標(RM格付)による「判断の標準化」

RM格付は、倒産確率をベースに算出された客観的な指標であり、与信判断に明確な基準を設けやすい点が特長です。

たとえば、「RM格付がA格の場合は限度額〇〇万円まで」といった形で、与信管理規程に沿った具体的な運用ルールを設定することができます。

これにより、担当者の経験や勘に左右されない、透明性の高い与信判断が可能となります。判断基準が明確になることで、属人化によるばらつきを抑え、誰が対応しても一定の品質を保てる体制を整えやすくなり、内部統制の観点からも有効な仕組みといえます。

RM格付の詳細は こちら

② 信用力・登記情報の変動を「モニタリング」

取引先の信用状況や登記情報を継続的に確認し続けることは、実務上、担当者にとって大きな負担となりがちです。その結果、変化の兆しを見逃してしまい、リスク把握が後手に回るケースも少なくありません。

モニタリング機能を活用すれば、取引先を登録しておくだけで、信用情報や登記情報に変化が生じた際にアラート通知を受け取ることができます。常に人が確認し続ける必要はなく、重要な変化があったタイミングに絞って把握できるため、無理のない形で継続的なモニタリングが可能となります。

人手に依存した確認作業をシステムが補完することで、確認漏れや対応遅れのリスクを抑え、期中における与信管理の実効性を高めます。こうした仕組みは、資産の保全を目的とした内部統制を支える有効な手段となります。

モニタリング機能の詳細は こちら

③ 検索履歴とレポート保存による「証跡」の確保

与信審査において、「どの情報をもとに、いつ、誰が判断したのか」を後から確認できない状態は、内部統制上、問題となりやすいポイントです。一方で、判断のたびに資料を手作業で保存・管理する運用は、実務負荷が高く、形骸化しやすいという課題もあります。

e-管理ファイルでは、企業情報の検索履歴が自動的に記録され、審査を行った時点の情報を後からいつでも確認することができます。

「いつ」「誰が」「どの企業を」確認したのかが履歴として残るため、担当者が特別な作業を行わなくても、判断プロセスの証跡を自然に蓄積できる点が特長です。

こうした仕組みにより、判断根拠の透明性が高まり、監査対応においても説明しやすい状態を維持できます。人手をかけずに証跡管理を行えることは、継続的な内部統制の運用を支えるうえで、大きなメリットといえるでしょう。

e-管理ファイルの詳細は こちら

最後に:無理のない仕組みで内部統制を強化するために

与信管理を担当されている方の多くは、経理・管理部門の中核を担いながら、限られた人員と時間の中で業務を進めているのではないでしょうか。

「人を増やせない」「属人化を解消したい」といった課題を抱える中で、すべてを人の手でカバーし続けることには限界があります。

リスクモンスターのサービス導入は、単なるツールの置き換えではありません。判断基準やモニタリング、記録管理といったプロセスを仕組みとして支えることで、担当者の負荷を抑えながら、組織全体で安定した与信管理体制を整えます。

無理のない運用を前提に、継続的な内部統制を実現するために、まずは現在の与信管理の在り方を見直すところから始めてみてはいかがでしょうか。

リスクモンスターの機能や料金を含んだ公式サービスパンフレットをダウンロードいただけます。

ダウンロード後すぐに閲覧可能ですので、情報収集の一環としてぜひご活用ください。

\ 1分で完了!資料はすぐにご覧いただけます /

>> 資料をダウンロードする >>